Uni.LezEOA02 History

Hide minor edits - Show changes to markup

- organizzazione

- organizzazione aziendale

RILEVAZIONE:

RILEVAZIONE CONTABILE:

Sono teoriche, non individuabili nella realtà.\\

5 AREE DI GESTIONE

5 AREE DI GESTIONE

5 AREE DI GESTIONE

5 AREE DI GESTIONE\\

5 AREE DI GESTIONE

5 AREE DI GESTIONE

5 Aree di Gestione

5 AREE DI GESTIONE

5 Aree di Gestione

Costi:

Costi:

Ricavi:

Ricavi:

'''1. GESTIONE CARATTERISTICA:

1. GESTIONE CARATTERISTICA:

Concetti principali delle AZIENDE DI PRODUZIONE:

Concetti principali delle AZIENDE DI PRODUZIONE:

Ora li analizziamo nel dettaglio:

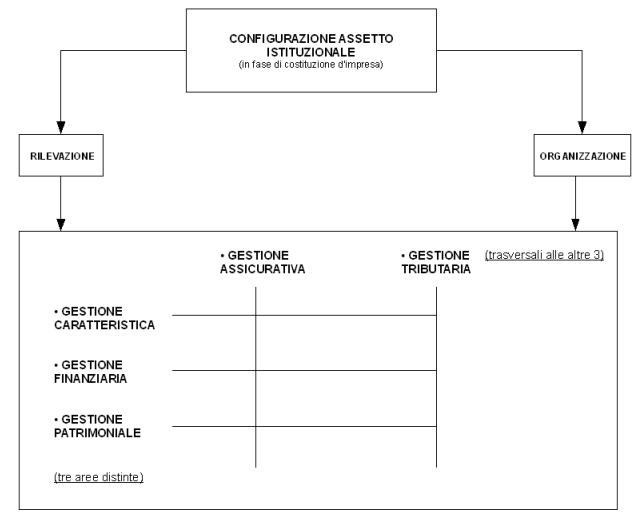

ORGANIZZAZIONE ECONOMICA DELL'ISTITUTO IMPRESA:\\

Ora li analizziamo nel dettaglio:

ORGANIZZAZIONE ECONOMICA DELL'ISTITUTO IMPRESA:

FINE GENERALE:\\

FINE GENERALE:

FINI SPECIFICI:\\

FINI SPECIFICI:

MEZZO:\\

MEZZO:

INTERESSI:\\

INTERESSI:

AMMINISTRAZIONE D'IMPRESA\\

AMMINISTRAZIONE D'IMPRESA

OPERAZIONI D'IMPRESA:\\

OPERAZIONI D'IMPRESA:

ORGANIZZAZIONE AZIENDALE:

ORGANIZZAZIONE AZIENDALE:

RILEVAZIONE:\\

RILEVAZIONE:

1. GESTIONE CARATTERISTICA:\\

'''1. GESTIONE CARATTERISTICA:

2. GESTIONE FINANZIARIA:\\

2. GESTIONE FINANZIARIA:

3. GESTIONE PATRIMONIALE:\\

3. GESTIONE PATRIMONIALE:

4. GESTIONE ASSICURATIVA:\\

4. GESTIONE ASSICURATIVA:

5. GESTIONE TRIBUTARIA:\\

5. GESTIONE TRIBUTARIA:

lavorare in condizioni di efficienza

lavorare in condizioni di efficienza

lavorare in condizioni di efficienza

Concetti principali delle AZIENDE DI PRODUZIONE:

Concetti principali delle AZIENDE DI PRODUZIONE:

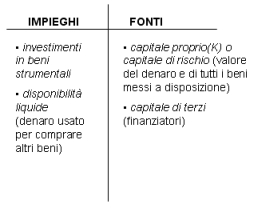

Il denaro può essere messo a disposizione da due tipi di capitali:\\

Il denaro può essere messo a disposizione da due tipi di capitali(colonna fonti):\\

In questo caso ci si riferisce solo al denaro, infatti le fonti interne possono darci denaro oppure beni(che sono a disposizione della nostra impresa)\\.

Nota:In questo caso ci si riferisce solo al denaro, infatti le fonti interne possono darci denaro oppure beni(che sono a disposizione della nostra impresa).

AMMINISTRAZIONE D'IMPRESA\\

AMMINISTRAZIONE D'IMPRESA\\

OPERAZIONI D'IMPRESA:\\

OPERAZIONI D'IMPRESA:\\

ORGANIZZAZIONE AZIENDALE:

ORGANIZZAZIONE AZIENDALE:

RILEVAZIONE:\\

RILEVAZIONE:\\

1. GESTIONE CARATTERISTICA:

ad ex in un impresa manifatturiera:

1. GESTIONE CARATTERISTICA:

ad ex in un impresa manifatturiera:\\

- approvigionamento

- logistica(gestione degli ordini, trasporto, magazzini)

- produzione

- approvigionamento

- logistica(gestione degli ordini, trasporto, magazzini)

- produzione

- marketing e vendite

2. GESTIONE FINANZIARIA:\\

- marketing e vendite

2. GESTIONE FINANZIARIA:\\

3. GESTIONE PATRIMONIALE:\\

3. GESTIONE PATRIMONIALE:\\

4. GESTIONE ASSICURATIVA:

consiste nei contratti assicurativi contro furti, incendi, infortuni, ecc...(sono rischi specifici)

5. GESTIONE TRIBUTARIA:\\

4. GESTIONE ASSICURATIVA:

consiste nei contratti assicurativi contro furti, incendi, infortuni, ecc...(sono rischi specifici. Non puoi assicurarti contro il rischio d'impresa)

5. GESTIONE TRIBUTARIA:\\

- non istituzionali ⇒ la loro combinazione porta all'ASSETTO ISTITUZIONALE

- non istituzionali

⇒ la loro combinazione porta all'ASSETTO ISTITUZIONALE

FINE GENERALE: soddisfare i bisogni.

FINI SPECIFICI: garantire la remunerazione(pagare un compenso pattuito) dei fattori produttivi, cioè di quelle risorse che vengono utilizzate nel processo di produzione di beni/servizi (OUTPUT).\\

FINE GENERALE:

soddisfare i bisogni.

FINI SPECIFICI:

garantire la remunerazione(pagare un compenso pattuito) dei fattori produttivi, cioè di quelle risorse che vengono utilizzate nel processo di produzione di beni/servizi (OUTPUT).\\

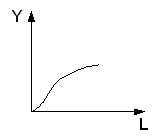

MEZZO: è lo strumento con cui raggiungiamo il fine ed è rappresentato dal processo produttivo, cioè dalla combinazione dei fattori produttivi(K,L), che porta alla realizzazione del prodotto(Y)\\

MEZZO:

è lo strumento con cui raggiungiamo il fine ed è rappresentato dal processo produttivo, cioè dalla combinazione dei fattori produttivi(K,L), che porta alla realizzazione del prodotto(Y)\\

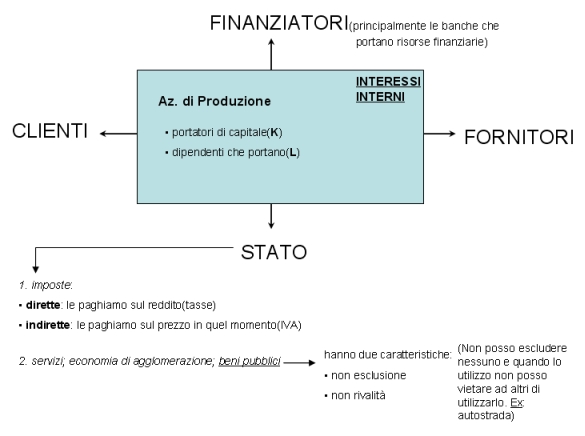

INTERESSI: cioè avere del denato in cambio del K che ho messo a disposizione e del L che ho dato.\\

INTERESSI:

cioè avere del denaro in cambio del K che ho messo a disposizione e del L che ho dato.\\

- finanziatori(principalmente le banche che in cambio del denato che danno si aspettano una %)

- finanziatori(principalmente le banche che in cambio del denaro che danno si aspettano una %)

ORGANIZZAZIONE AZIENDALE:

ORGANIZZAZIONE AZIENDALE:

RILEVAZIONE:\\

RILEVAZIONE:\\

- GESTIONE CARATTERISTICA:\\

1. GESTIONE CARATTERISTICA:\\

- GESTIONE FINANZIARIA:\\

2. GESTIONE FINANZIARIA:\\

- GESTIONE PATRIMONIALE:\\

3. GESTIONE PATRIMONIALE:\\

- GESTIONE ASSICURATIVA:\\

4. GESTIONE ASSICURATIVA:\\

- GESTIONE TRIBUTARIA:\\

5. GESTIONE TRIBUTARIA:\\

AMMINISTRAZIONE D'IMPRESA

AMMINISTRAZIONE D'IMPRESA\\

Concetti principali delle AZIENDE DI PRODUZIONE:

Concetti principali delle AZIENDE DI PRODUZIONE:

- OBBLIGATORIA per il capitale terzi

- NON OBBLIGATORIA per il capitale proprio

- OBBLIGATORIA per il capitale di terzi(la banca chiede gli interessi)

- NON OBBLIGATORIA per il capitale proprio(solo il denaro, non gli altri beni)

- RISCHIO D'IMPRESA:

- NON IMMEDIATO rischio d'impresa per il capitale di terzi

- IMMEDIATO rischio d'impresa per il capitale proprio(capitale di RISCHIO)

RICAVI - COSTI = REDDITO

AMMINISTRAZIONE D'IMPRESA

si intendono tutte le attività economiche riconducibili a:

- organizzazione

- rilevazione contabile

- gestione

OPERAZIONI D'IMPRESA:

ORGANIZZAZIONE AZIENDALE:

- mansioni/compiti al personale

- remunerazione(salari, stipendi, emolumenti)

- percorsi di carriera

- formazione

RILEVAZIONE:

l'oggetto è sempre la contabilità:

- raccolta dati

- elaborazione

- tenuta contabilità generale: bilancio d'esercizio(obbligatoria per legge)

- tenuta contabilità analitica dei costi(facoltativa, ma utile per l'efficienza)

- GESTIONE CARATTERISTICA:

ad ex in un impresa manifatturiera:

Costi:

- approvigionamento

- logistica(gestione degli ordini, trasporto, magazzini)

- produzione

Ricavi:

- marketing e vendite

- GESTIONE FINANZIARIA:

operazioni con le quali ci si procura le risorse finanziarie per acquistare K(fattori produttivi) e L(servizi del lavoro) - GESTIONE PATRIMONIALE:

impiego di risorse finanziarie(parte da quelle che abbiamo e le impiega) per acquistare:- titoli pubblici

- azioni

E' secondaria

- GESTIONE ASSICURATIVA:

consiste nei contratti assicurativi contro furti, incendi, infortuni, ecc...(sono rischi specifici) - GESTIONE TRIBUTARIA:

bilancio: dichiarazione dei redditi per pagare le imposte.

⇒ ogni azienda è unica nello spazio e nel tempo(le fasi sono tutte insieme).

I due tipi di capitali

Questi due tipi di capitali hanno le seguenti differenze:

In questo caso ci si riferisce solo al denaro, infatti le fonti interne possono darci denaro oppure beni(che sono a disposizione della nostra impresa)\\.

- DURATA:

- ILLIMITATA nel tempo per il capitale proprio

- LIMITATA nel tempo per il capitale di terzi

- REMUNERAZIONE:

- OBBLIGATORIA per il capitale terzi

- NON OBBLIGATORIA per il capitale proprio

⇓

ASSETTO ISTITUZIONALE

⇓

ASSETTO ISTITUZIONALE

Il denaro può essere messo a disposizione da due tipi di capitali:

I due tipi di capitali

- interni(istituzionali)

- interni(istituzionali)

- esterni(non istituzionali)

- esterni(non istituzionali)

- finanziatori(principalmente le banche)

- finanziatori(principalmente le banche che in cambio del denato che danno si aspettano una %)

MEZZO

MEZZO: è lo strumento con cui raggiungiamo il fine ed è rappresentato dal processo produttivo, cioè dalla combinazione dei fattori produttivi(K,L), che porta alla realizzazione del prodotto(Y)

⇒ Y=f(K,L)

INTERESSI: cioè avere del denato in cambio del K che ho messo a disposizione e del L che ho dato.

Possono essere:

- interni(istituzionali)

- K

- L

- esterni(non istituzionali)

- clienti

- fornitori

- stato

- finanziatori(principalmente le banche)

- interni(istituzionali)

⇓

ASSETTO ISTITUZIONALE

ORGANIZZAZIONE ECONOMICA DELL'ISTITUTO IMPRESA:\\

ORGANIZZAZIONE ECONOMICA DELL'ISTITUTO IMPRESA:\\

FINE GENERALE: soddisfare i bisogni.

FINI SPECIFICI: garantire la remunerazione(pagare un compenso pattuito) dei fattori produttivi, cioè di quelle risorse che vengono utilizzate nel processo di produzione di beni/servizi (OUTPUT).\\

FINE GENERALE: soddisfare i bisogni.

FINI SPECIFICI: garantire la remunerazione(pagare un compenso pattuito) dei fattori produttivi, cioè di quelle risorse che vengono utilizzate nel processo di produzione di beni/servizi (OUTPUT).\\

MEZZO

- COSTI + RICAVI = (+)UTILE

(-)PERDITA

- COSTI + RICAVI = (+)UTILE oppure (-)PERDITA

dove i costi consistono in:

- investimenti(comprende anche la manodopera)

- acquisto di fattori produttivi

mentre i ricavi consistono in:

- disinvestimento

- vendita del prodotto

- COSTI + RICAVI = (+)UTILE

(-)PERDITA

FINI SPECIFICI: garantire la remunerazione dei fattori produttivi, cioè di quelle risorse che vengono utilizzate nel processo di produzione di beni/servizi (OUTPUT).\\

FINI SPECIFICI: garantire la remunerazione(pagare un compenso pattuito) dei fattori produttivi, cioè di quelle risorse che vengono utilizzate nel processo di produzione di beni/servizi (OUTPUT).\\

K remunerato con:

- utili

- dividendi

L remunerato con:

- salari(manodopera, operai)

- stipendi(dirigenti che definiscono gli obiettivi)

- emolumenti(amministratore)

Ora li analizziamo nel dettaglio:

ORGANIZZAZIONE ECONOMICA DELL'ISTITUTO IMPRESA:

Ora li analizziamo nel dettaglio:

ORGANIZZAZIONE ECONOMICA DELL'ISTITUTO IMPRESA:

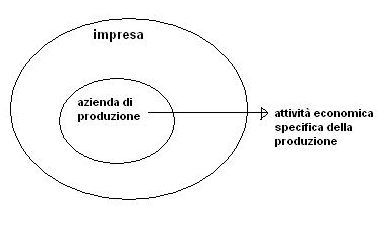

Ad esempio alla FIAT vengono svolte varie attività oltre alla produzione di automobili

(produzione di automobili al di fuori delle altre attività)

FINE GENERALE: soddisfare i bisogni.

FINI SPECIFICI: garantire la remunerazione dei fattori produttivi, cioè di quelle risorse che vengono utilizzate nel processo di produzione di beni/servizi (OUTPUT).

I fattori produttivi vengono sintetizzati in: capitale(K) e lavoro(L), la loro combinazione porta alla produzione dell'OUTPUT.

- organizzazione economica dell'istituto impresa (ex: alla FIAT vengono svolte varie attività oltre alla produzione di automobili)

- organizzazione economica dell'istituto impresa

- istituzionali

- non istituzionali ⇒ la loro combinazione porta all'ASSETTO ISTITUZIONALE

- istituzionali

- non istituzionali ⇒ la loro combinazione porta all'ASSETTO ISTITUZIONALE

Ora li analizziamo nel dettaglio:

ORGANIZZAZIONE ECONOMICA DELL'ISTITUTO IMPRESA:

- interessi ***istituzionali

***non istituzionali ⇒ la loro combinazione porta all'ASSETTO ISTITUZIONALE

- interessi

- istituzionali

- non istituzionali ⇒ la loro combinazione porta all'ASSETTO ISTITUZIONALE

- organizzazione economica dell'istituto impresa (ex: alla FIAT vengono svolte varie attività oltre alla produzione di automobili) Attach:EOAeximp.jpg Δ

{kind=link}

- organizzazione economica dell'istituto impresa (ex: alla FIAT vengono svolte varie attività oltre alla produzione di automobili)

Concetti principali delle AZIENDE DI PRODUZIONE:

- organizzazione economica dell'istituto impresa (ex: alla FIAT vengono svolte varie attività oltre alla produzione di automobili) Attach:EOAeximp.jpg Δ

- esiste un fine generale complessivo

- fini specifici

- mezzo (strumento attraverso il quale realizzare il fine)

- interessi ***istituzionali

***non istituzionali ⇒ la loro combinazione porta all'ASSETTO ISTITUZIONALE

(:title Economia ed Organizzazione Aziendale - Lezione 2:) Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 03/03/2008