Uni.LezEOA04 History

Hide minor edits - Show changes to markup

- funzioni finanza → operazioni di finanziamento

- funzione finanza → operazioni di finanziamento

- ricavi

- costi

- ricavi(disinvestimento)

- costi(investimento)

- si pagano spese pubblicitarie 57000

- si pagano spese pubblicitarie 5700

SITUAZIONE PATRIMONIALE finale

I = C * i * t = 40000 * 0.05 * 180/360nota1 = 1000

nota1: ANNO COMMERCIALE=360 giorni

I = C * i * t = 40000 * 0.05 * 180/360nota1 = 1000

nota1: ANNO COMMERCIALE=360 giorni

Quota interessi = I = C * i * t = 40000 * 0.05 * 180/360 = 1000

Quota interessi

i=0.05 annuale

C=40000

t=6 mesi

I = C * i * t = 40000 * 0.05 * 180/360nota1 = 1000

nota1: ANNO COMMERCIALE=360 giorni

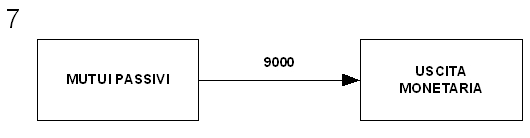

Prima rata del mutuo: quota capitale(8000) + quota interessi(1000).

Quota interessi = I = C * i * t = 40000 * 0.05 * 180/360 = 1000

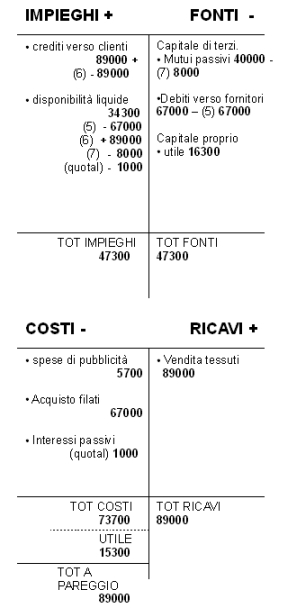

a) costruire i box delle varie operazioni

b) presentare il prospetto fonti/impieghi costi/ricavi dopo le prime 4 operazioni

c) presentare il prospetto fonti/impieghi costi/ricavi al termine della settima operazione

A) costruire i box delle varie operazioni

B) presentare il prospetto fonti/impieghi costi/ricavi dopo le prime 4 operazioni

C) presentare il prospetto fonti/impieghi costi/ricavi al termine della settima operazione

C:

c) presentare il prospetto fonti/impieghi costi/ricavi al termine della settima operazione

c) presentare il prospetto fonti/impieghi costi/ricavi al termine della settima operazione

Impresa tessile che compie operazioni:\\

Impresa tessile che compie operazioni:

SOLUZIONE:

A:

B:

Valori Economici

- ricavi

- costi

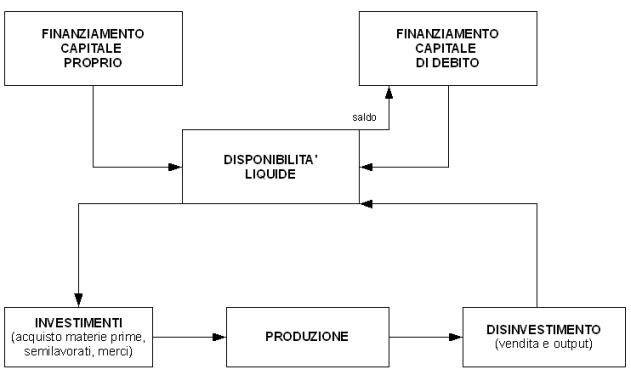

NESSI LOGICI TRA LE OPERAZIONI DI GESTIONE

ESERCIZIO SU BOX E PROSPETTI

Impresa tessile che compie operazioni:

# si pagano spese pubblicitarie 57000

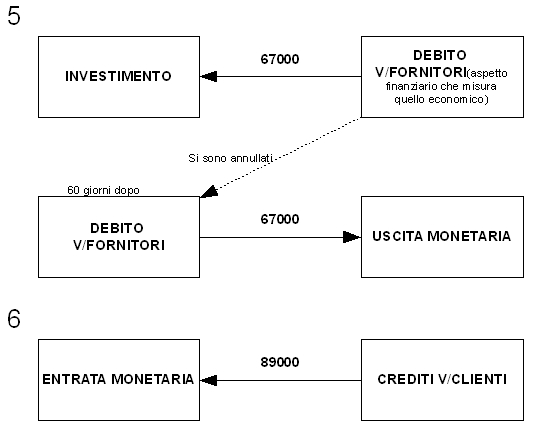

- si comperano filati 67000, pagamento a 60 giorni

- si vendono i tessuti 89000, pagamento a 60 giorni

- si ottiene un mutuo di 40000, accreditati su c/c bancario. Il mutuo genera interessi passivi che si pagano al prezzo del 5% annuo. Gli interessi si pagano insieme alla prima rata del capitale di 8000, 6 mesi dopo.

- dopo 60 giorni si paga il debito di 67000

- dopo 60 giorni si incassa il credito di 89000

- 6 mesi dopo si paga la prima rata del mutuo: quota c/capitale(8000) + quota c/interessi

RICHIESTA:

a) costruire i box delle varie operazioni

b) presentare il prospetto fonti/impieghi costi/ricavi dopo le prime 4 operazioni

c) presentare il prospetto fonti/impieghi costi/ricavi al termine della settima operazione

- Operazioni di gestione

- Operazioni

- Operazioni di gestione

- Operazioni

- Funzioni

- Funzioni

- Aree di gestione

- caratteristica

- finanziaria

- patrimoniale

- assicurativa

- tributaria

- Ogni operazione esterna presenta un Aspetto:

- tecnico(al contabile non interessa)

- finanziario: aspetto originario, si collega al flusso monetario

- economico: aspetto derivato, calcolato da quello finanziario

Valori Finanziari

- disponibilità liquide

- denaro in cassa

- c/c bancario intestato all'azienda

- c/c postale

- crediti(dilazionato il pagamento al cliente) e debiti(fornitori) di funzionamento

- crediti e debiti di finanziamento(si riferiscono ad attività di supporto all'azienda caratteristica)

- Operazioni interne

esterne

- Operazioni

- interne

- esterne

(:title Economia ed Organizzazione Aziendale - Lezione 4:) Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 10/03/2008

PUNTI GENERALI

- Operazioni di gestione

- Operazioni interne

esterne

- Funzioni

- funzioni finanza → operazioni di finanziamento

- funzione produzione → operazioni di trasformazione tecnica

- funzione logistica e approvigionamento → operazioni di investimento

- funzione markenting → operazioni di disinvestimento