Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 02/04/2008

Differenza tra Reddito Nominale, Reale e Globale

NOMINALE = si guarda quello che è stampigliato sulla moneta(ex: un euro è un euro e basta)

REALE = quanto varia la quantità di bene che riesco ad acquistare, non solo nel tempo, ma anche nello spazio. (ex: tempo:quanto pago un certo prodotto in tempi diversi a causa della variazione del potere d'acquisto. Spazio:con 1 euro a Milano prendo un caffè, mentre nello stesso giorno a Roma ne prendo due).

⇒ tra i due tipi quindi passa la variazione del potere d'acquisto della moneta.

GLOBALE = è il risultato economico realizzato dall'impresa nel corso della propria vita. Rappresenta la remunerazione del capitale proprio.

REDDITO / CAP.PROPRIO = INDICE DI REDDITIVITA'

Costo opportunità(mah chissà cosa avrà voluto dire)

Calcoli di Convenienza

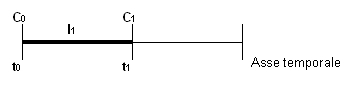

I = interesse(flusso)

i = tasso interesse

C0 = capitale iniziale(sotck)

t = 1 anno

I = C0 * i

C1 = C0 + I

C1 = C0 * C0 * i

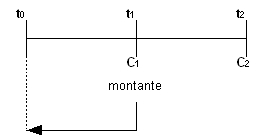

C1 = C0 * (1+i) ⇒ MONTANTE=valore del capitale al termine del periodo, ottenuto aggiungendo al capitale iniziale l'interesse maturato.

C0 = (1/(1+i)) * C1 ⇒ VALORE ATTUALE

C2 = C1 + I1-2

I1-2 = C1 * i

C2 = C1 + C1 * i

metto in sistema C1 e C2

C2 = C1 * (1+i)

C1 = C0 * (1+i) ⇒ C2 = C0 * (1+i)2

REGIME DI CAPITALIZZAZIONE COMPOSTA: Cn = C0 * (1+i)n

i = tasso di interesse nominale

(i - ε) = tasso di interesse reale, dove ε=inflazione

Costi

Sono misurati da variazioni finanziarie e classificati per natura:

- costi PLURIENNALI

- immobilizzazioni (materiali, immateriali)

- costi per MERCI, MP, SEMILAVORATI

- costi per ACQUISTO DI SERVIZI

- telefono

- energia

- combustibili

- commercialista

- trasporto

- costo del PERSONALE

- salari, stipendi

- oneri contributivi(INPS, INAIL)

- accantonamenti a TFR

- costi/oneri FINANZIARI

- interessi passivi a banche

- fornitori

- costi STRAORDINARI

- minusvalenze(prodotto venduto al di sotto del costo storico)

- costi TRIBUTARI

Reddito d'esercizio

Periodo amministrativo

Ogni esercizio di solita dura un anno, ma non è detto che sia sempre dal 1/1 al 31/12, dipende dall'attività.

RICAVI - COSTI = COMPONENTI ECONOMICI

COMPETENZA ECONOMICA:

- costo di competenza di un esercizio quando dà all'azienda la propria utilità in quel dato esercizio. Consente cioè di realizzare un ricavo in quel dato esercizio.

- ricavo di competenza quando è riferito ad un disinvestimento realizzato proprio in quel dato esercizio.

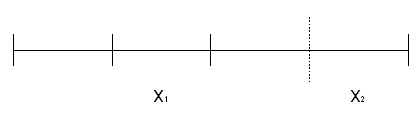

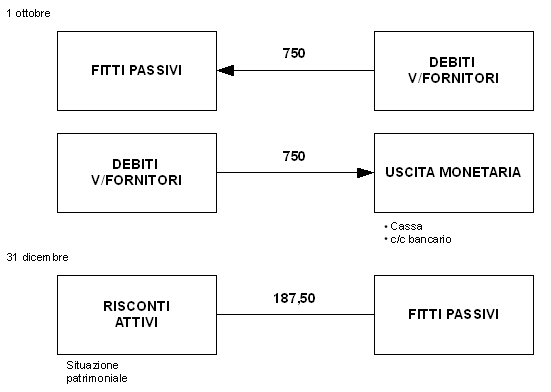

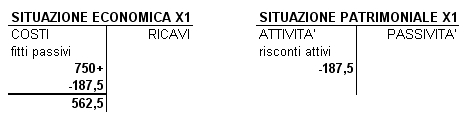

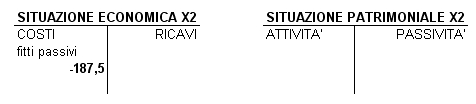

Esercizio 1

Il giorno 1 ottobre(X1) si paga in via anticipata un fitto passivo per un importo di 750. L'affitto si paga ogni 4 mesi, la rata successiva la si pagherà il 1° di febbraio(X2).

Per calcolare la quota di competenza:

di X1 750 * (3/4) = 562.50

di X2 750 - 562.50 = 187.50

Esercizio 2

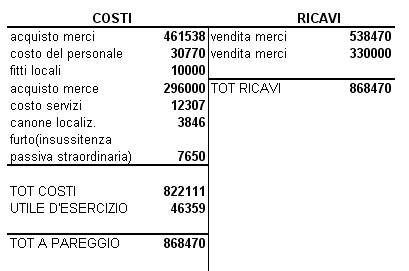

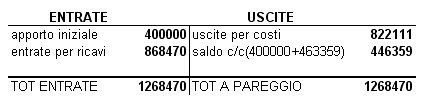

Ditta individuale con apporto 400000.

Durante l'anno si effettuano operazioni di gestione regolate mediante il c/c:

- acquisto merci 461538

- costo del personale 30770

- fitti locali 10000, canone locazione attrezzature 3846

- vendita merci 538470

- acquisto merce 296000

- costi servizi(trasporti, luce ...) 12307

- vendita merci 330000

- furto 7650

RICHIESTA:

- calcolo reddito d'esercizio

- prospetto situazione economica a sezioni contrapposte

- prospetto situazione economica in forma scalare

- prospetto entrate ed uscite

SOLUZIONE:

1) REDDITO = RICAVI - COSTI = 46359 UTILE D'ESERCIZIO

2) SITUAZIONE ECONOMICA A SEZIONI CONTRAPPOSTE

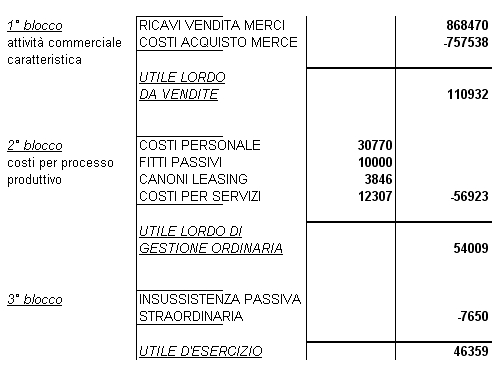

3) SITUAZIONE ECONOMICA IN FORMA SCALARE:

4) ENTRATE/USCITE

Esercizio 3

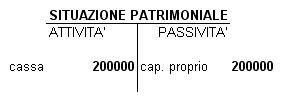

Ditta individuale con la seguente situazione patrimoniale:

Operazioni:

- acquisto merci 130000

- canoni leasing 6200 pagati

- pagamento fitto passivo 9000

- vendita merce 196000

- spese di servizi 11600

- acquisto merce 90000

- vendite ulteriori 98000

Il denaro in cassa viene depositato su un c/c bancario

RICHIESTA:

- situazione economica e situazione patrimoniale

- reddito d'esercizio e il capitale di funzionamento

SOLUZIONE: