|

Wiki

UniCrema

Materie per semestre

Materie per anno

Materie per laurea

Help

|

|

Uni.LezEOA01 History

Hide minor edits - Show changes to markup

Changed line 60 from:

Utilizza risorse interne(capitale proprio) e risorse esterne(capitale di terzi o capitale di debito).

to:

Utilizza risorse interne e risorse esterne(capitale di terzi, capitale proprio).

Changed lines 15-16 from:

to:

Changed line 125 from:

Esercizio:

to:

Esercizio Impieghi - Fonti

Changed lines 139-140 from:

RICHIESTA: presentare un prospetto "impieghi e fonti di finanziamento" che riassuma le operazioni elencate.\\

to:

RICHIESTA:

presentare un prospetto "impieghi e fonti di finanziamento" che riassuma le operazioni elencate.\\

Changed lines 142-144 from:

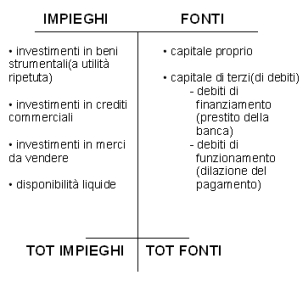

Impieghi: indichiamo investimenti; disponibilità liquide (risorse finanziarie).

Fonti: da dove arrivano le risorse finanziarie che abbiamo a disposizione.

to:

Impieghi: indichiamo investimenti; disponibilità liquide (risorse finanziarie).

Fonti: da dove arrivano le risorse finanziarie che abbiamo a disposizione.

Changed line 139 from:

Richiesta: presentare un prospetto "impieghi e fonti di finanziamento" che riassuma le operazioni elencate.\\

to:

RICHIESTA: presentare un prospetto "impieghi e fonti di finanziamento" che riassuma le operazioni elencate.\\

Added line 149:

Changed lines 149-166 from:

(:table width=45% border=1 cellpadding=10 cellspacing=1 :)

(:cellnr bgcolor=#d9e4f2 :) IMPIEGHI

(:cell bgcolor=#d9e4f2 :) FONTI

(:cellnr:) fabbricati 80

(:cell:) capitale proprio

(:cellnr bgcolor=#f5f9fc valign=middle:) arredi 30

(:cell bgcolor=#f5f9fc valign=middle:) capitale di terzi

- finanziamento 70

- debiti verso fornitori 20

(:cellnr valign=middle:) attrezzature 40

(:cell valign=middle rowspan=3:)

(:cellnr bgcolor=#f5f9fc valign=middle:) merce da rivendere 20

(:cellnr valign=middle:) banca c/c ?

(:cellnr bgcolor=#f5f9fc valign=middle :) TOTALE IMPIEGHI ?

(:cell bgcolor=#f5f9fc valign=middle:) TOTALE FONTI DI FINANZIAMENTO 190

(:tableend:)

to:

Added lines 144-148:

Nota: la somma delle due colonne deve essere uguale TOT IMPIEGHI = TOT FONTI.

(per costruzione; partita doppia).

Changed line 152 from:

(:cellnr:) investimenti in beni strumentali(a utilità ripetuta):

to:

Deleted lines 153-171:

(:cellnr bgcolor=#f5f9fc valign=middle:) investimenti in crediti commerciali

(:cell bgcolor=#f5f9fc valign=middle:) capitale di terzi(di debiti)

- debiti di finanziamento(prestito della banca)

- debiti di funzionamento(dilazione del pagamento)

(:cellnr valign=middle:) investimenti in merci da vendere

(:cell bgcolor=#f5f9fc valign=middle rowspan=2:)

(:cellnr bgcolor=#f5f9fc valign=middle:) disponibilità liquide

(:cellnr valign=middle :) TOTALE IMPIEGHI

(:cell valign=middle:) TOTALE FONTI DI FINANZIAMENTO

(:tableend:)

Nota: la somma delle due colonne deve essere uguale TOT IMPIEGHI = TOT FONTI.

(per costruzione; partita doppia).

(:table width=45% border=1 cellpadding=10 cellspacing=1 :)

(:cellnr bgcolor=#d9e4f2 :) IMPIEGHI

(:cell bgcolor=#d9e4f2 :) FONTI

(:cellnr:) fabbricati 80

(:cell:) capitale proprio

Changed line 12 from:

to:

Changed lines 9-19 from:

to:

Added line 45:

Added line 65:

Added line 124:

Changed line 168 from:

1°modo per trovare il valore mancante:\\

to:

1°modo per trovare il valore mancante:\\

Changed line 173 from:

2°modo per trovare il valore mancante:\\

to:

2°modo per trovare il valore mancante:\\

Changed lines 17-19 from:

mentre l'Input consiste nei FATTORI PRODUTTIVI(capitale e lavoro) utilizzati per

realizzare il prodotto

to:

mentre l'Input consiste nei FATTORI PRODUTTIVI(capitale e lavoro)

utilizzati per realizzare il prodotto

Changed line 147 from:

Nota: la somma delle due colonne deve essere uguale TOT IMPIEGHI = TOT FONTI.\\

to:

Nota: la somma delle due colonne deve essere uguale TOT IMPIEGHI = TOT FONTI.\\

Changed line 161 from:

(:cell bgcolor=#f5f9fc valign=middle rowspan=2:)

to:

(:cell valign=middle rowspan=3:)

Changed lines 163-164 from:

(:cellnr valign=middle :) TOTALE IMPIEGHI ?

(:cell valign=middle:) TOTALE FONTI DI FINANZIAMENTO 190

to:

(:cellnr valign=middle:) banca c/c ?

(:cellnr bgcolor=#f5f9fc valign=middle :) TOTALE IMPIEGHI ?

(:cell bgcolor=#f5f9fc valign=middle:) TOTALE FONTI DI FINANZIAMENTO 190

Added lines 168-175:

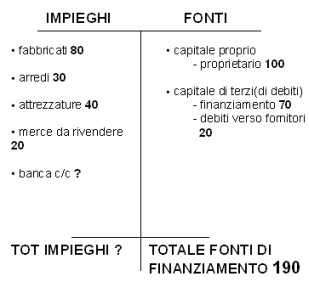

1°modo per trovare il valore mancante:

TOTALE DENARO RICEVUTO DA FONTI: 100 + 70 = 170

TOTALE DENARO USCITO DALLE CASSE: 80 + 30 + 40 = 150

170 - 150 = 20 banca c/c

2°modo per trovare il valore mancante:

partire dall'Ipotesi che TOT FONTI = TOT IMPIEGHI

Changed lines 132-133 from:

(:cellnr bgcolor=#d9e4f2 :) IMPIEGHI

(:cell bgcolor=#d9e4f2 :) FONTI

to:

(:cellnr bgcolor=#d9e4f2 :) IMPIEGHI

(:cell bgcolor=#d9e4f2 :) FONTI

Changed lines 143-144 from:

to:

(:cellnr valign=middle :) TOTALE IMPIEGHI

(:cell valign=middle:) TOTALE FONTI DI FINANZIAMENTO

Added lines 147-166:

Nota: la somma delle due colonne deve essere uguale TOT IMPIEGHI = TOT FONTI.

(per costruzione; partita doppia).

(:table width=45% border=1 cellpadding=10 cellspacing=1 :)

(:cellnr bgcolor=#d9e4f2 :) IMPIEGHI

(:cell bgcolor=#d9e4f2 :) FONTI

(:cellnr:) fabbricati 80

(:cell:) capitale proprio

(:cellnr bgcolor=#f5f9fc valign=middle:) arredi 30

(:cell bgcolor=#f5f9fc valign=middle:) capitale di terzi

- finanziamento 70

- debiti verso fornitori 20

(:cellnr valign=middle:) attrezzature 40

(:cell bgcolor=#f5f9fc valign=middle rowspan=2:)

(:cellnr bgcolor=#f5f9fc valign=middle:) merce da rivendere 20

(:cellnr valign=middle :) TOTALE IMPIEGHI ?

(:cell valign=middle:) TOTALE FONTI DI FINANZIAMENTO 190

(:tableend:)

Changed line 141 from:

to:

(:cell bgcolor=#f5f9fc valign=middle rowspan=2:)

Changed lines 129-131 from:

Fonti: da dove arrivano le risorse finanziarie che abbiamo a disposizione.

to:

Fonti: da dove arrivano le risorse finanziarie che abbiamo a disposizione.

(:table width=45% border=1 cellpadding=10 cellspacing=1 :)

(:cellnr bgcolor=#d9e4f2 :) IMPIEGHI

(:cell bgcolor=#d9e4f2 :) FONTI

(:cellnr:) investimenti in beni strumentali(a utilità ripetuta):

(:cell:) capitale proprio

(:cellnr bgcolor=#f5f9fc valign=middle:) investimenti in crediti commerciali

(:cell bgcolor=#f5f9fc valign=middle:) capitale di terzi(di debiti)

- debiti di finanziamento(prestito della banca)

- debiti di funzionamento(dilazione del pagamento)

(:cellnr valign=middle:) investimenti in merci da vendere

(:cellnr bgcolor=#f5f9fc valign=middle:) disponibilità liquide

(:tableend:)

Changed line 83 from:

to:

Changed line 90 from:

to:

Changed lines 17-19 from:

mentre l'Input consiste nei FATTORI PRODUTTIVI(capitale e lavoro)

utilizzati per realizzare il prodotto

to:

mentre l'Input consiste nei FATTORI PRODUTTIVI(capitale e lavoro) utilizzati per

realizzare il prodotto

Changed line 107 from:

Tenere memoria di tutte le operazioni che avvengono e che sono contabilmente rilevabili.

to:

Tenere memoria di tutte le operazioni che avvengono e che sono contabilmente rilevabili.\\

Changed lines 109-111 from:

Generale: genera il bilancio

Analitica: analisi dei costi

to:

Generale: genera il bilancio

Analitica: analisi dei costi

Changed lines 117-119 from:

to:

- AVVIO attività commerciale.

- ACQUISTI fattori produttivi: fabbricati 80; arredi 30; attrezzature 40; merce da rivendere 20;

- per effettuare gli acquisti distinguiamo:

- l'imprenditore che apporta titoli di capitale proprio 100;

- finanziamento da parte di una banca 70;

- il denaro viene utilizzato per pagare i fornitori dei beni strumentali(tutti quei beni che possono essere usati per più esercizi).

I fornitori merci concedono dilazione del pagamento.

- la somma di denaro contante residua si deposita su un conto corrente bancario intestato alla nostra impresa.

Richiesta: presentare un prospetto "impieghi e fonti di finanziamento" che riassuma le operazioni elencate.

NOTA:

Impieghi: indichiamo investimenti; disponibilità liquide (risorse finanziarie).

Fonti: da dove arrivano le risorse finanziarie che abbiamo a disposizione.

Changed lines 17-19 from:

mentre l'Input consiste nei FATTORI PRODUTTIVI(capitale e lavoro) utilizzati per

realizzare il prodotto

to:

mentre l'Input consiste nei FATTORI PRODUTTIVI(capitale e lavoro)

utilizzati per realizzare il prodotto

Changed line 83 from:

to:

Changed line 112 from:

Esercizio:\\

to:

Esercizio:

Changed lines 117-119 from:

to:

Changed line 55 from:

Definizione di Azienda(della dottrina ragioneristica): organizzazione economica-sociale caratterizzata da stabilità e duratura nel tempo.\\

to:

Definizione di Azienda(della dottrina ragioneristica): organizzazione economica-sociale caratterizzata da stabilità e duratura nel tempo.\\

Changed lines 59-61 from:

L'attività economica si basa sull'organizzazione e sul coordinamento di fattori produttivi (K(capitale), L(lavoro)).

Definizione di Azienda(Codice Civile Art.2555): è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'attività di impresa(1942).

to:

L'attività economica si basa sull'organizzazione e sul coordinamento di fattori produttivi (K(capitale), L(lavoro)).

Definizione di Azienda(Codice Civile Art.2555): è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'attività di impresa(1942).

Changed lines 68-69 from:

e possono essere suddivise in:

FUNZIONI PRIMARIE

to:

e possono essere suddivise in:

FUNZIONI PRIMARIE

Changed line 74 from:

to:

Changed line 83 from:

to:

Changed line 112 from:

to:

Esercizio:\\

Changed lines 31-32 from:

⇒ le attività economiche vengono realizzate dall'azienda (parte dell'istituto, quindi non solo impresa)

to:

⇒ le attività economiche vengono realizzate dall'azienda (parte dell'istituto, quindi non solo impresa)

Changed lines 52-53 from:

I beni e i servizi prodotti soddisfano e bisogni dell'azienda e di terzi.

to:

I beni e i servizi prodotti soddisfano i bisogni dell'azienda e di terzi.

Changed line 59 from:

L'attività economica si basa sull'organizzazione e sul coordinamento di fattori produttivi( K(capitale), L(lavoro)).\\

to:

L'attività economica si basa sull'organizzazione e sul coordinamento di fattori produttivi (K(capitale), L(lavoro)).\\

Changed lines 7-9 from:

to:

Changed lines 18-19 from:

to:

Changed lines 28-30 from:

- ogni istituto svolge delle attività:

- modi per soddisfare i bisogni

- una parte di queste attività sono economiche

to:

- ogni istituto svolge delle attività:

- modi per soddisfare i bisogni

- una parte di queste attività sono economiche

Changed lines 16-18 from:

immateriali), quindi ciò che viene prodotto.

mentre l'Input consiste nei FATTORI PRODUTTIVI utilizzati per realizzare il prodotto

to:

immateriali), quindi ciò che viene prodotto.

mentre l'Input consiste nei FATTORI PRODUTTIVI(capitale e lavoro) utilizzati per

realizzare il prodotto

Added line 21:

Changed line 15 from:

Output = f(Input) dove l'Output consiste nei PRODOTTI FINITI(che possono essere materiali o

to:

Output = f(Input) dove l'Output consiste nei PRODOTTI FINITI(che possono essere materiali o

Changed lines 17-18 from:

mentre l'Input consiste nei FATTORI PRODUTTIVI utilizzati per realizzare il prodotto

to:

mentre l'Input consiste nei FATTORI PRODUTTIVI utilizzati per realizzare il prodotto

Changed lines 29-30 from:

⇒ le attività economiche vengono realizzate dall'azienda (parte dell'istituto, quindi non solo impresa)

to:

⇒ le attività economiche vengono realizzate dall'azienda (parte dell'istituto, quindi non solo impresa)

Changed lines 30-31 from:

to:

Attività Economiche

possono essere:

- di produzione

- di scambio (mercato. Legge domanda-offerta)

- di consumo (utilizzo di risorse per soddisfare i bisogni o per produrre)

- di risparmio (consumo differito. Sacrificio temporaneo per consumo successivo)

quindi le aziende si possono suddividere in:

- Aziende di Consumo: famiglia ⇒ l'attività ha il fine di soddisfare i bisogni dei componenti, che utilizzano risorse che derivano dal lavoro e dal risparmio(patrimonio).

- Aziende di Produzione: impresa ⇒ l'attività ha l'obiettivo di produrre beni e servizi per il mercato.

Utilizza risorse interne(capitale proprio) e risorse esterne(capitale di terzi o capitale di debito).

- Aziende Composte(combinazione delle prime due): stato ⇒ svolgono contemporaneamente sia attività di consumo che attività di produzione.

I beni e i servizi prodotti soddisfano e bisogni dell'azienda e di terzi.

Azienda

Definizione di Azienda(della dottrina ragioneristica): organizzazione economica-sociale caratterizzata da stabilità e duratura nel tempo.

Svolge attività economica che può essere:

- produzione di nuova ricchezza(az. di produzione)

- consumo di beni/servizi(az. di consumo)

L'attività economica si basa sull'organizzazione e sul coordinamento di fattori produttivi( K(capitale), L(lavoro)).

Definizione di Azienda(Codice Civile Art.2555): è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'attività di impresa(1942).

Azienda di produzione

Azienda di produzione=IMPRESA

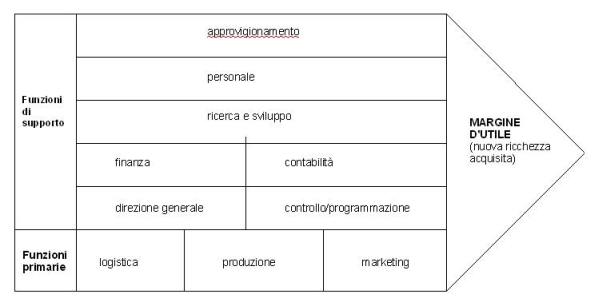

Le attività svolte all'interno si possono aggregare in funzioni che hanno le seguenti caratteristiche:

- attività omogenee, stessa natura

- sono interdipendenti

e possono essere suddivise in:

FUNZIONI PRIMARIE

- logistica

- produzione

- marketing e vendite

FUNZIONI DI SUPPORTI

- approvigionamento

- personale

- ricerca e sviluppo

- finanza

- contabilità

- programmazione e controllo

- direzione generale

Catena Del Valore:

Logistica

- in ingresso(cioè delle risorse acquisite)

- in uscita(trasporto del prodotto finito)

PROCESSO di PRODUZIONE

Marketing

Si occupa di:

- costumer satisfaction

- analisi di mercato: target (sesso/età/reddito/...)

- strategie di marketing mix

- prodotto

- prezzo

- pubblicità

- target di clienti

Finanza

Si occupa del reperimento delle risorse finanziarie

Contabilità

Tenere memoria di tutte le operazioni che avvengono e che sono contabilmente rilevabili.

Può essere:

Generale: genera il bilancio

Analitica: analisi dei costi

Esercizio:

COSTRUZIONE DI UN IMPRESA

distingue finanziamenti e investimenti

Punti principali:

Changed lines 27-31 from:

**modi per soddisfare i bisogni

**una parte di queste attività sono economiche

to:

- modi per soddisfare i bisogni

- una parte di queste attività sono economiche

⇒ le attività economiche vengono realizzate dall'azienda (parte dell'istituto, quindi non solo impresa)

Changed lines 27-31 from:

to:

**modi per soddisfare i bisogni

**una parte di queste attività sono economiche

Changed line 15 from:

Output = f(Input) dove l'Output consiste nei PRODOTTI FINITI(che possono essere materiali o

to:

Output = f(Input) dove l'Output consiste nei PRODOTTI FINITI(che possono essere materiali o

Changed lines 17-18 from:

mentre l'Input consiste nei FATTORI PRODUTTIVI utilizzati per realizzare il prodotto

to:

mentre l'Input consiste nei FATTORI PRODUTTIVI utilizzati per realizzare il prodotto

Changed lines 9-14 from:

to:

Per definire l'azienda bisogna prima introdurre qualche concetto di base.

Ci sono:

- bisogni illimitati

- risorse limitate (sono sia Input che Output)

Output = f(Input) dove l'Output consiste nei PRODOTTI FINITI(che possono essere materiali o

immateriali), quindi ciò che viene prodotto.

mentre l'Input consiste nei FATTORI PRODUTTIVI utilizzati per realizzare il prodotto

Per soddisfare i bisogni sono stati creati degli ISTITUTI:

- strutture stabili organizzate da organizzazioni di fattori produttivi che vengono coordinati per realizzare i fini dell'istituto stesso

- sono ad ex:

- famiglia

- impresa

- stato

- enti no profit

- ogni istituto svolge delle attività:

|

|