Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 05/03/2008

Azienda di Produzione

Esempi di aziende di produzione divise in settori sono:

Settore Primario → azienda agroalimentare

Settore Secondario → azienda manifatturiera(hardware)

Settore Terziario → azienda di servizio(software)

ATECO: organizzazione a livello europeo che riconosce la suddivisione dei tre settori.(si assegnano dei codici alle attività economiche).

All'interno dell'azienda di produzione si distinguono:

- Soggetto Economico: IMPRENDITORE. Soggetto/i che organizzano beni e persone nell'azienda.

- Risorse, Fattori produttivi(per realizzare il fine):

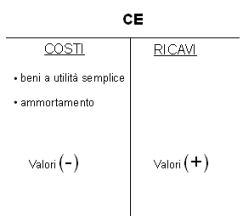

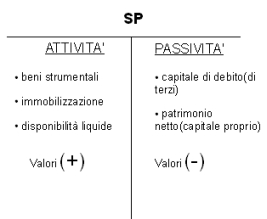

- Beni strumentali: ad utilità ripetuta, sono a disposizione per più tempo.

Si inseriscono all'interno dello stato patrimoniale(SP).

- Beni ad utilità semplice: utilizzabili una volta sola. Ad esempio i combustibili e le materie prime.

Si inseriscono nel conto economico(CE), all'interno dei costi.

⇒ entrambi comportano dei costi.

Per disporre di tutti questi beni, l'imprenditore ha bisogno di risorse

finanziarie che si reperiscono attraverso fonti di finanziamento.

Conto economico

Stato patrimoniale

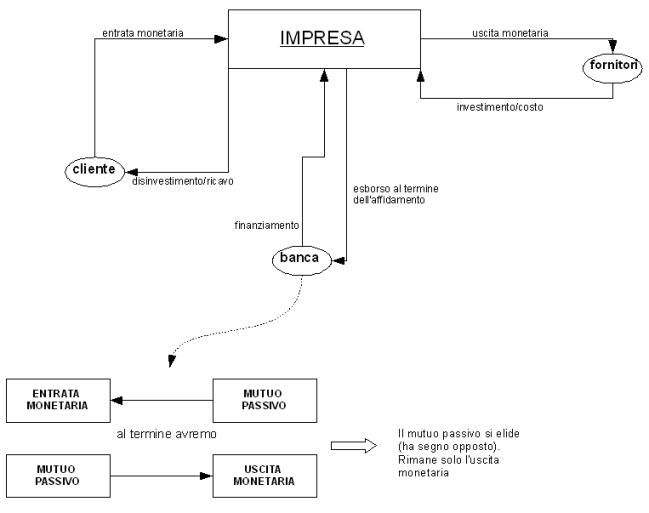

OPERAZIONI DI GESTIONE

Operazioni di Finanziamento

Possono essere di due tipi:

1. Conferimento in denaro

porta alla compilazione di entrambe le colonne dell'SP, cioè capitale proprio da una parte e disponibilità liquide dall'altra.

2. Conferimento di beni

In base al tipo di finanziamento(del capitale proprio) distinguiamo:

Azienda Individuale: il finanziatore del capitale proprio è il proprietario dell'impresa.

Azienda Collettiva: i finanziatori sono i soci/azionisti.

Operazioni di Investimento

Ex: acquisto di semilavorati con cui dare poi avvio al processo produttivo.

Operazioni di Disinvestimento

Operazioni Tecnico-Produttive

Ogni operazione di gestione comporta questi due momenti distinti:

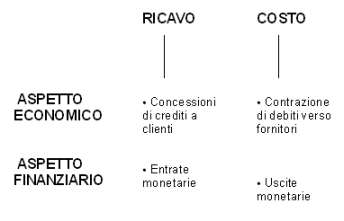

In ogni operazione in genere, si distingue un Aspetto Economico ed un Aspetto Finanziario

→ quest'ultimo è l'aspetto originario che misura l'aspetto economico, cioè ne da una dimensione monetaria.

Rapporto tra Aspetti Economici e Aspetti Finanziari con Fonti Esterne ed Interne

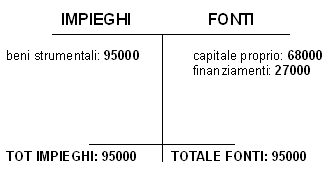

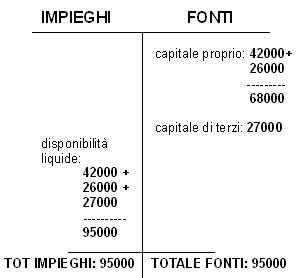

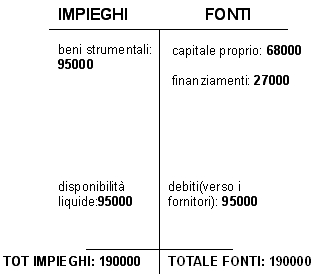

Esercizio Prospetto

Un azienda alberghiera ristruttura e amplia l'edificio:

- costi di ampliamento: 95000

- il titolare dispone di: 42000 sul c/c personale

- c/c dell'azienda: +26000

La somma residua viene concessa da una banca attraverso un affidamento, una linea di credito.

RICHIESTA: presentare il prospetto di impieghi-fonti.

Soluzione:

ci sono alcuni passi da eseguire

Si realizza l'investimento:

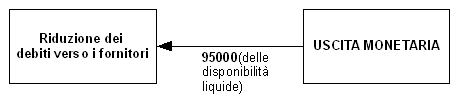

Dopo x mesi i fornitori chiedono di essere pagati:

Elimino il debito verso i fornitori con le disponibilità liquide:

ARCHI TEMPORALI Operazioni di Gestione

All'interno delle operazioni di gestione si possono individuare alcuni archi temporali, con un determinato inizio e una determinata fine.

Cicli di Gestione

- ciclo tecnico

- inizio: le materie prime entrano nella linea di produzione

- fine: realizzato il prodotto

- ciclo economico

- inizio: si sostiene un costo per l'acquisto di fattori

- fine: si realizza il ricavo per vendita prodotto

- ciclo finanziario

- inizio: contrazione debito verso fornitori

- fine: concessione credito a clienti per vendita del prodotto

- ciclo monetario

- inizio: pagamento debiti verso fornitori

- fine: incasso credito verso clienti

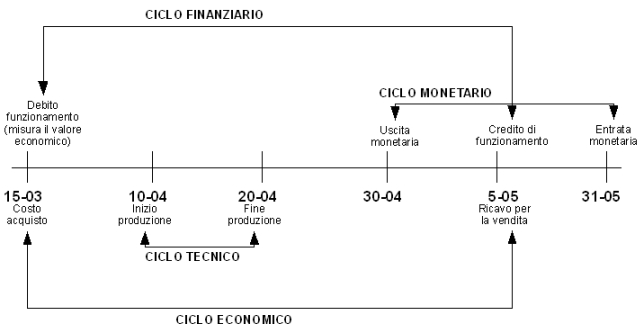

Esercizio Cicli

15 marzo: acquisto materie prime, da pagare il 30 aprile.

10 aprile: inizia la trasformazione delle materie prime e si conclude il 20 aprile.

5 maggio: il prodotto finito viene venduto. Viene anche emessa la fattura.

31 maggio: la fattura che abbiamo emesso viene pagata.

RICHIESTA: mostrare i vari cicli di gestione.

SOLUZIONE:

Ciclo Tecnico: dal 10/04 al 20/04. 10 giorni

Ciclo Economico: dal 15/03 al 5/05(il diritto di proprietà passa all'acquirente)

Ciclo Finanziario: dal 15/03(debito) al 5/05(credito)

Ciclo Monetario: dal 30/04(pagamento) al 31/05(incasso)

Torna alla pagina di Economia ed Organizzazione Aziendale