Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 17/03/2008

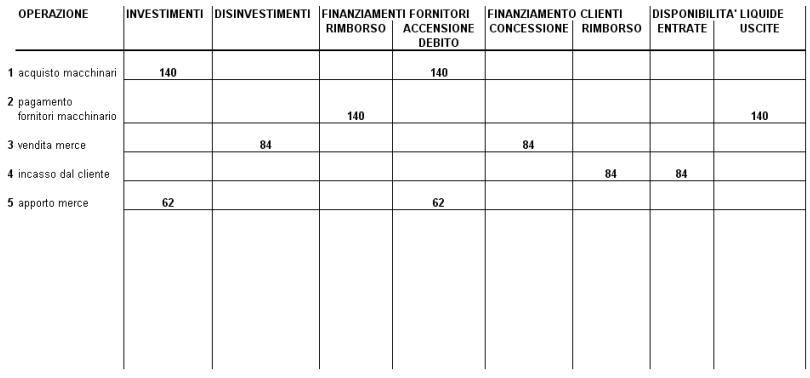

Esercizio 1

Ho le seguenti operazioni di gestione:

- acquisto macchinari 140 con pagamento differito

- pagamento fornitore dei macchinari

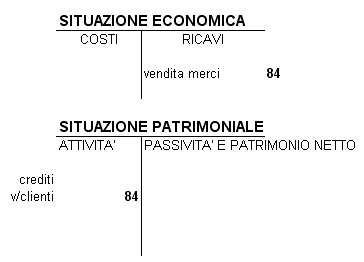

- vendita merci 84 con pagamento differito

- incasso dal cliente il credito per vendita merci

- acquisto merci 57 con pagamento differito

- pagamento merce acquistata 57

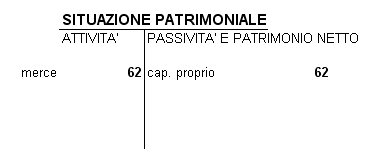

- apporto di un socio di merce 62

- apporto di denaro 38

- finanziamento di banca 100

- restituzione finanziamento 100

Tabella Finale

Note per ogni passaggio

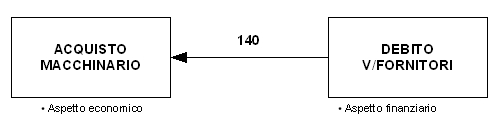

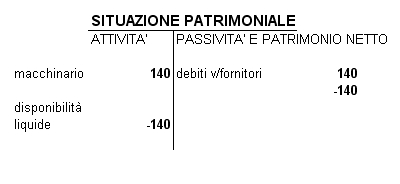

1. acquisto macchinari

- è un investimento → costo

- è un bene ad utilità ripetuta

- il bene si valuta a costo storico

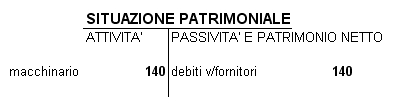

- il bene si inserisce nell'attivo della situazione patrimoniale(prospetto che esce dalla contabilità)

- il costo è misurato dal debito verso il fornitore del macchinario

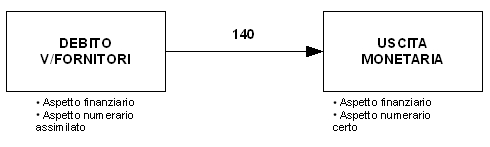

2. pagamento del fornitore del macchinario

- il pagamento comporta un uscita monetaria, una riduzione delle disponibilità liquide

- contemporaneamente comporta una diminuzione dei debiti verso i fornitori

- l'operazione pagamento fornitore comporta due aspetti finanziari

- la riduzione delle disponibilità liquide si iscrive nella situazione patrimoniale riducendo il valore disponibilità liquide dell'attivo della situazione patrimoniale

- la riduzione del debito si iscrive riducendo il valore debiti v/fornitori nel passivo della situazione patrimoniale

3. vendita merci

5. acquisto merci

L'apporto di merce da parte di un socio rappresenta:

- un investimento(beni a disposizione per svolgere l'attività produttiva)

- finanziamento in capitale proprio

DIFFERENZA TRA VALORI ECONOMICI E FINANZIARI

Valori Economici:

Valori Finanziari (o Numerari):

- valori certi

- valori assimilati

- crediti v/clienti

- debiti v/fornitori

- valori presunti

Torna alla pagina di Economia ed Organizzazione Aziendale