Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 21/04/2008

Autofinanziamento

L'autofinanziamento può essere di due tipi:

- PROPRIO: utili d'esercizio non distribuiti ai soci/azionisti

- IMPROPRIO: accantonamento risorse mediante ammortamenti di beni strumentali

Le società possono essere di due tipi anch'esse:

- SOCIETA' DI PERSONE: SNC, SAS

- SOCIETA' DI CAPITALI: SPA, SRL, SAPA

Ex: SPA

Reddito / Cap.Sociale = (ROE)produttività dell'azienda

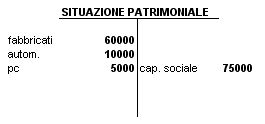

Esempio

Supponiamo che un azienda abbia acquistato:

A. 10000 Auto

B. 5000 PC

C. 60000 FABBRICATI

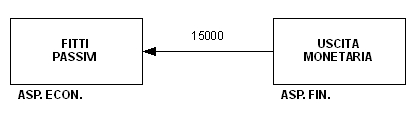

COMPETENZA ECONOMICA E MANIFESTAZIONE MONETARIA

I valori economici (COSTI,RICAVI) sono misurati dalla manifestazione monetaria.

La competenza economica (COSTI,RICAVI)non è determinata dalla variazione finanziaria.

COSTI E RICAVI CON VARIAZIONE FINANZIARIA POSTICIPATA

- sia data una operazione di gestione

- l'incasso o li pagamento avvengono al termine dell'operazione

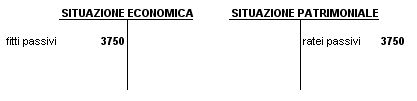

Ratei Passivi

Variazione numeraria presunta che misura un costo di competenza dell'esercizio considerato, la cui manifestazione monetaria è posticipata.

Esercizio

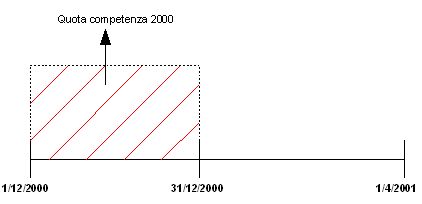

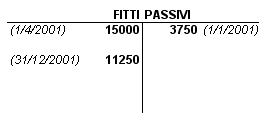

In data 1/12/2000 un'impresa prende in affitto un capannone per 4 mesi. Il canone di affitto è di 15000 e da pagare al termine del contratto, il 1/4/2001.

RICHIESTA:

Calcolare l'incidenza del costo sul risultato dell'esercizio 2000 e 2001.

SOLUZIONE:

1/12 si stipula il contratto, non si rilevano operazioni.

31/12 si rileva in contabilità la quota di costi di competenza del 2000

15000 : 4 = x : 1

cioè CANONE COMPLESSIVO : MESI = QUOTA DI COMPETENZA DELL'ES.2000 : MESE DIC.2000

quindi x = (15000 * 1) / 4 = 3750

ANNO 2001:

1/4/2001

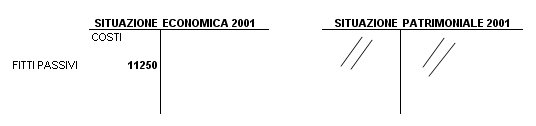

di competenza dell'anno 2001 sono: 15000 - 3750 = 11250

per fare in modo che il COSTO RILEVATO sia pari al valore di competenza dell'anno 2001:

Torna alla pagina di Economia ed Organizzazione Aziendale