Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 30/04/2008

Super-Esercizio

Si iscrivano nelle situazioni contabili al 31/12 le voci che descrivono le seguenti operazioni:

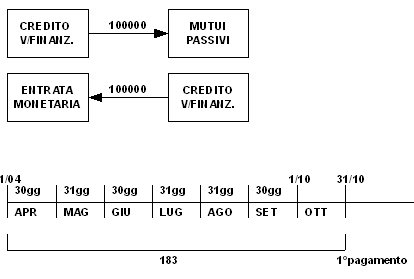

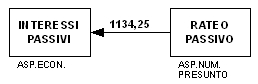

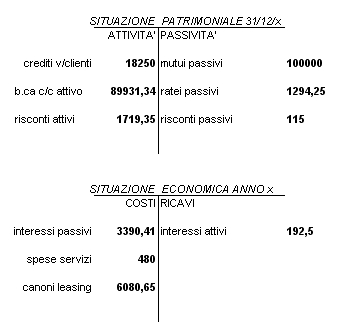

A) il 1/04 si ottiene un mutuo di 100000 al tasso 4,50% con interessi posticipati da pagare ogni 6 mesi.

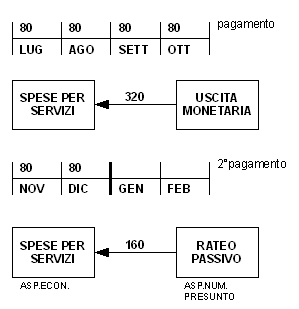

B) stipula il 1/07 un contratto annuale di vigilanza notturna al canone mensile di 80 e da pagare in via posticipata ogni 4 mesi.

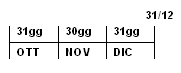

C) è scaduto un credito il 15/10 di 18250 e il debitore si è impegnato a pagare per la nuova dilazione di 4 mesi interessi al tasso del 5%. Gli interessi si incassano il 15/10.

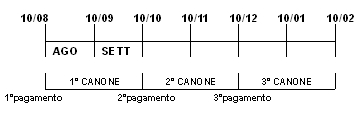

D) si è stipulato un contratto di leasing per un pc, si prevede il pagamento di 10 canoni bimestrali anticipati di 2600 a partire dal 10/08.

RICHIESTA:

Box, S.E., S.P.

SOLUZIONE:

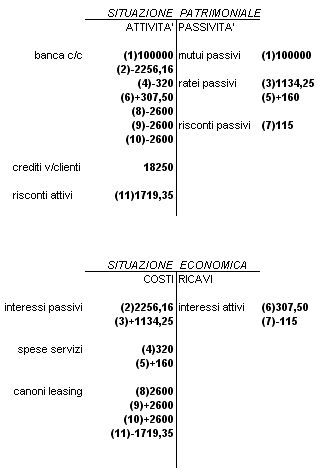

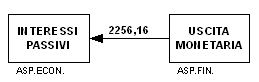

A):

MUTUO PASSIVO - PAGAMENTO INTERESSI POSTICIPATO

1/04

I = (C * i * t)/365 = (100000 * 0,045 * 183) / 365 = 2256,16

1/10

31/12 interessi maturati

I = (100000 * 0,045 * 92) / 365 = 1134,25

B):

VIGIL.NOTTURNA - PAGAMENTO POSTICIPATO

1/07

C):

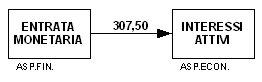

CREDITO SCADUTO - PAGAMENTO INTERESSI ANTICIPATI

Tot giorni = 123

15/10 - incasso interessi

I = (18250 * 0,05 * 123) / 365 = 307,50

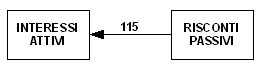

31/12 - interessi di competenza

307,50 : 123 = x : 77

int : gg = quota int. di competenza

x = (307,50 * 77) / 123 = 192,50 valore di competenza

interessi NON di competenza: 307,50 - 192,50 = 115

15/10

31/12

valore di competenza: 307,50 - 115 = 192,50

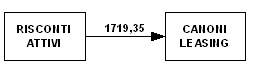

D):

il 10/08 si paga il 1° canone bimestrale anticipato

10/08

10/10

10/12

per trovare la quota di competenza:

tot giorni:

21gg a dicembre

31gg a gennaio

10gg a febbraio

TOT = 62giorni

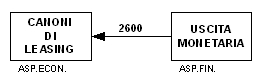

2600 : 62 = x : 21

canone bimestrale : periodo canone = quota canone di competenza : giorni competenza

x = (2600 * 21) / 62 = 880,65

il valore da sospendere dai costi è la quota del canone non di competenza:

2600 - 880,65 = 1719,35

canone - quota di competenza

le situazioni contabili finali saranno:

Torna alla pagina di Economia ed Organizzazione Aziendale