Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 05/05/2008

CE Forma Scalare

Il CE deve essere in forma scalare ed i primi due campi(contrassegnati da lettere maiuscole)sono:

A) VALORE DELLA PRODUZIONE

- ricavi

- variazione rimanenze prodotti finiti

B) COSTI DELLA PRODUZIONE

- variazione rimanenze materie prime

Immobilizzazioni

Sono elementi del patrimonio(cap. di funzionamento).

Sono beni ad utilità ripetuta.

Possono essere: Immateriali(costi di impianto ed ampliamento; spese per ricerca e sviluppo e spese di pubblicità; diritti per brevetti; avviamento), Materiali, Finanziarie.

Immobilizzazioni Materiali

- costi pluriennali (competenza economica)

Titolare diritti di proprietà:

- apporti di conferimento

- acquisti da terzi

- costruzioni in economia

Titolare diritto di godimento:

- locazioni finanziarie(leasing)

- locazioni

Nota:

libro dei beni ammortizzabili:

- descrizione

- costo storico(valore del bene)

- aliquota di ammortamento

al termine di ogni esercizio:

Equilibrio Economico/Finanziario della struttura patrimoniale:

Immobilizzazioni:

- APPORTO O CONFERIMENTO DA SOCI

nelle società di capitali(SPA e SRL):

- il tribunale nomina un esperto

- relazione giurata redatta dall'esperto; contiene il valore da iscrivere nello SP

- rischio: annacquamento del capitale

- ACQUISTO DA TERZI(da fornitori)

- Il valore da inserire come COSTO STORICO dello SP:

costo di acquisto + costo accessori(trasporto, installazione, collaudo) + oneri finanziari

- Valore di recupero

- Acconti a Fornitori, si riferisce all'acquisto da terzi, che può essere pagato subito oppure tramite acconti a fornitori.

Ex:

Il 30/09 la Rossi SPA in fase di espansione commissiona a un fornitore un nuovo impianto per il costo di 135000. L'impianto viene consegnato 6 mesi dopo(30 Marzo).

Il contratto prevede:

- versamento acconto pari a 1/3 del costo, alla stipula

- versamento di un 2° acconto di 20000 a 3 mesi dalla stipula

- pagamento a saldo della consegna

L'impianto viene consegnato il 30 Marzo. Il costo complessivo ammonta a 142000. Si paga in contanti per il collaudo, si riceve una fattura di 1000.

RICHIESTA:

Presentare l'SP dei due anni

SOLUZIONE:

1°anno

Acconti:

1° 135000 * 1/3 = 45000

2° 20000

TOT acconti= 65000

2°anno

Costo Storico = 142000(Costo di Acquisto) + 1000(collaudo) = 143000

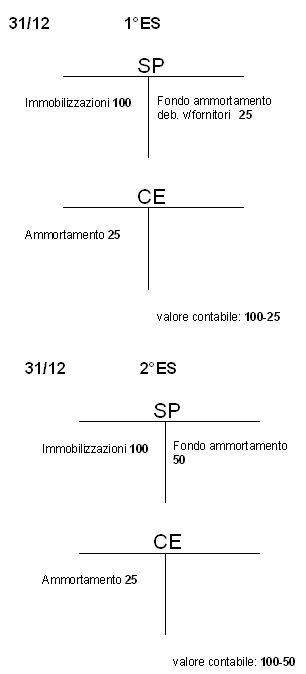

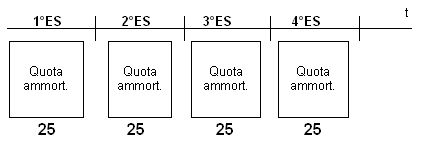

Immobilizzazioni: Concetti Chiave

- costo pluriennale(K)

- quota di ammortamento(Q.A.= (K - valore di recupero) / t)

- periodo di utilizzo

- valore di recupero

- fondo ammortamento(sommatoria da A=0 a t di Q.A.)

- valore contabile(K - fondo ammortamento)

- piano ammortamento dell'immobile

Esempio Ammortamento

Il debito che si contrae al momento dell'acquisto dell'immobilizzazione ed il pagamento successivo al fornitore, misurano il costo(costo pluriennale) + debiti per servizi accessori.

Poiché il bene si utilizza per più esercizi il costo storico(pluriennale) si suddivide su più anni, es. consecutivi.

IPOTESI:

- acquisto del bene primi giorni di gennaio ES1

- ripartizione del costo in 4 esercizi consecutivi

- quote di ammortamento costante

VALORE DI RECUPERO: negoziato con un 3° soggetto al termine del 4° esercizio.

VALORE CONTABILE: K - fondo ammortamento, quindi cambia al passare degli esercizi.

Torna alla pagina di Economia ed Organizzazione Aziendale