Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 14/05/2008

Indice

Il Conto Economico abbiamo già detto che deve essere in forma scalare seguendo questo schema:(Art. 2425 C.C.).

A)valore della produzione

B)costi della produzione

(A-B=differenza tra valore e costi della produzione)

C)oneri e proventi finanziari

D)rettifiche di valori finanziari

E)oneri e proventi straordinari

+ risultato prima delle imposte(ottenuto dalla somma dei campi precedenti)

- imposte d'esercizio

-----------------------

= risultato netto

Il titolare di un'impresa delocalizza la sede produttiva dal centro città verso la periferia.

La delocalizzazione viene fatta per vari motivi:

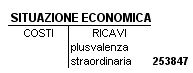

Vende i locali di proprietà che erano stati acquistati per 138.460 e ammortizzati al 45%. La vendita frutta un incasso di 330.000.

RICHIESTA:

presentare la S.E.

SOLUZIONE:

Valore Realizzo > Valore Contabile = Plusvalenza Straordinaria

330.000 - 76.153 = 253.847

Un'impresa produce macchinari, dopo una serie di esercizi chiusi in perdita, decide di cambiare settore produttivo. Si cedono gli impianti. Acquisti: 456.000 e ammortamento al 55%, valore realizzo: 49.230.

SOLUZIONE:

F.do Ammortamento.: 55% di 456.000 = 250.800

Valore Contabile: 456.000 - 250.800 = 205.200

Valore Realizzo < Valore Contabile = Minusvalenza

49.230 - 205.200 = -155.970

Come entra un'immobilizzazione nel processo produttivo?

Perché?

Come si valutano?

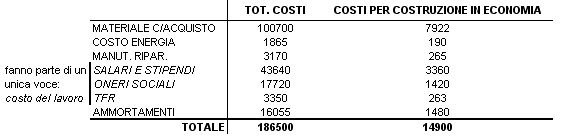

La costruzione in economia si valuta secondo il costo di produzione (Art 2426 C.c.)

Il costo di produzione è dato dalla somma di

Come si rilevano in Situazioni Contabili ed in Bilancio?

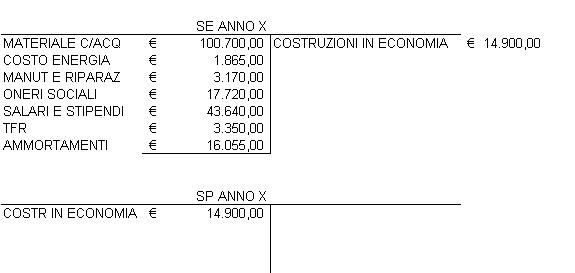

NOTA: gli importi sono uguali in entrambi i prospetti.

Nella SP lo inserisco tra le immobilizzazioni perchè parte del bene esiste e lo devo segnalare, l'altra voce nella situazione economica la metto nei ricavi perchè devo sospendere i costi fino al termine della costruzione.

1)Nel bilancio inserisco la costruzione nella SP sezione DARE sotto la voce

B) IMMOBILIZZAZIONI

2) nel CE sotto la voce

A) VALORE DELLA PRODUZIONE

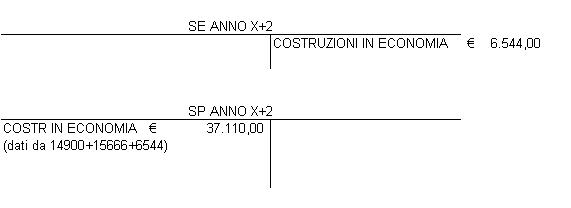

Il 1/2/x l'azienda Rossi SPA inizia la costruzione in economia di un impianto al termine del 1°Es. La situazione contabile economia presenta i seguenti componenti negativi di reddito:

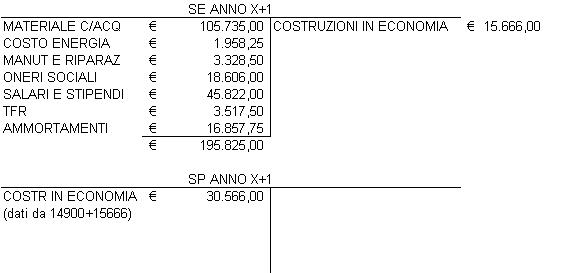

Nel corso del 2°Es, quindi nell'anno x+1 i costi complessivamente aumentano del 5% e si stima che l'8% di tali costi sia imputabile all'impianto in costruzione.

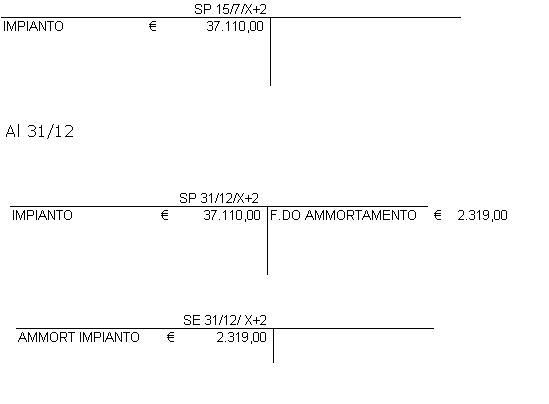

Il 15/7/x+2, cioè del 3°Es. si completa l'impianto e si sostengono costi pari a 6544.

RICHIESTA:

Presentare SE,SP in ciascuno dei 3 esercizi

SOLUZIONE:

SE e SP anno X, 1°Es.

I costi della SE sono calcolati come: costi del 1°anno + 5%. Il valore nella SP invece è l'8% di 195824.

Le riparazioni non programmabili possono essere effettuate

Il costo sostenuto nel CE va

B)COSTI DELLA PRODUZIONE

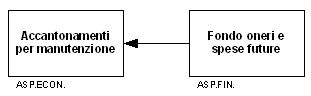

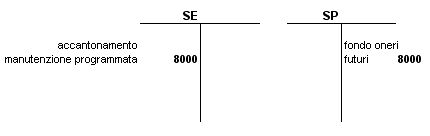

Le manutenzioni programmate pluriennali generano un costo che va inserito nel CE sezione dare sotto la voce accantonamenti per manutenzioni. Il denaro necessario viene prelevato dal fondo oneri e spese future.

Impresa che dispone di un impianto che ogni 3 anni deve essere verniciato. Il costo della verniciatura è 24.000.

RICHIESTA:

Presentare sit. contab. dei 3 anni, sapendo che l'intervento di manutenzione il 3°anno costa 26000.

SOLUZIONE:

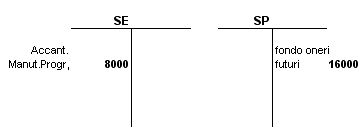

1°Anno

Costo Stimato = 24000 / 3 Anni = 8000

2°Anno

3°Anno

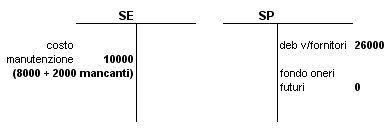

Il 3°Anno compare il debito perché il fornitore al termine dell'intervento emette fattura. Il debito misura un costo, una parte del costo è di competenza del 3°Es. Ai primi 2 anni si imputano i 2/3 del costo stimato(24000) 24000 * 2/3 = 16000.

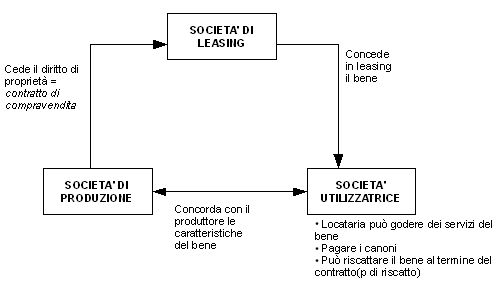

Il leasing è un contratto ATIPICO(non disciplinato dal codice civile).

Ha 2 aspetti:

Soggetti

Se sono certo che al termine del contratto esercito il riscatto, vuol dire che al termine del contratto diventeremo proprietari, in nota integrativa fin dal 1° esercizio dobbiamo descrivere il bene(ART.2426 C.C.).

Al termine del contratto, se effettivamente esercitiamo il diritto di riscatto, inseriamo solo il prezzo(p) di riscatto.

Sono diversi dai principi contabili internazionali(IAS).

NOTA: Il ricorso al leasing rappresenta un finanziamento, ma il valore totale del debito di finanziamento non compare nelle passività dell'utilizzatore del bene.

Il 1/10/X1 la Rossi SNC stipula un contratto di leasing per attrezzature a cui si applica un'aliquota di ammortamento del 20%. Il contratto scade il 1/6/X4. Il contratto di leasing presenta le seguenti condizioni:

RICHIESTA:

presentare le sit. contab. dei 3 esercizi.

SOLUZIONE:

1.Quanti mesi dura il contratto?

Il contratto scade il 1/06/X4

3Mesi Anno X1 + 12Mesi Anno X2 + 12Mesi Anno X3 + 5Mesi Anno X4 = 32 Mesi

2.Quanto vale il contratto di leasing?

MaxiCanone 7500 + 15Canoni Bimestrali(2500 * 15) 37500 = 45000 Valore del Leasing

3.Canone mensile di competenza economica?

(la manifestazione monetaria non determina la competenza economica).

Valore Leasing / Durata Contratto = 45000 / 32Mesi = 1406,25 Canone Mensile di Competenza Economica

4.Calcolo i canoni dell'Anno X1

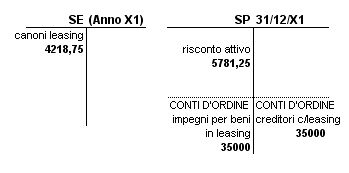

MaxiCanone(01/10/X1) 7500 + 1°Canone(1/12/X1) 2500 = 10000 Totale Esborso (variazione monetaria)

n° mesi di contratto nell'anno X1 = 3 (ott,nov,dic)

canone mensile di competenza economica = 1406,25

3 * 1406,25 = 4218,75 Canoni di Competenza

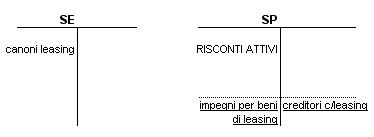

Principi Contabili Nazionali:

Il debito verso la società di leasing il 31/12/X1 ammonta a 45000(valore leasing) - 10000(canoni pagati) = 35000

NOTA:

se calcoliamo il k-funzionamento i beni in leasing non si sommano(si escludono) perché il bene in leasing non è di proprietà.

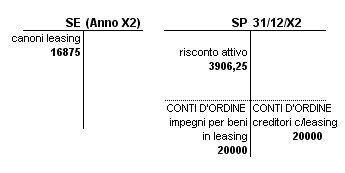

5.Calcolo i canoni dell'Anno X2

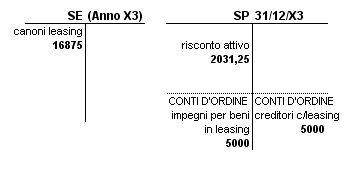

6.Calcolo i canoni dell'Anno X3

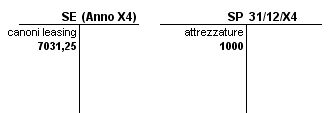

7.Calcolo i canoni dell'Anno X4

Si riscatta il bene al prezzo di 1000

Si pagano ancora 2 canoni(1°Febb; 1°Apr)

NOTA: Il costo storico del bene riscattato rientra nel k-funzionamento e si sottopone ad ammortamento