Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 23/05/2008

Valutazione Scorte

- prezzo di mercato → presumibile valore di realizzo

- costo

Ci sono tre metodi per trovarne il valore:

- LIFO

- FIFO

- Costo Medio Ponderato

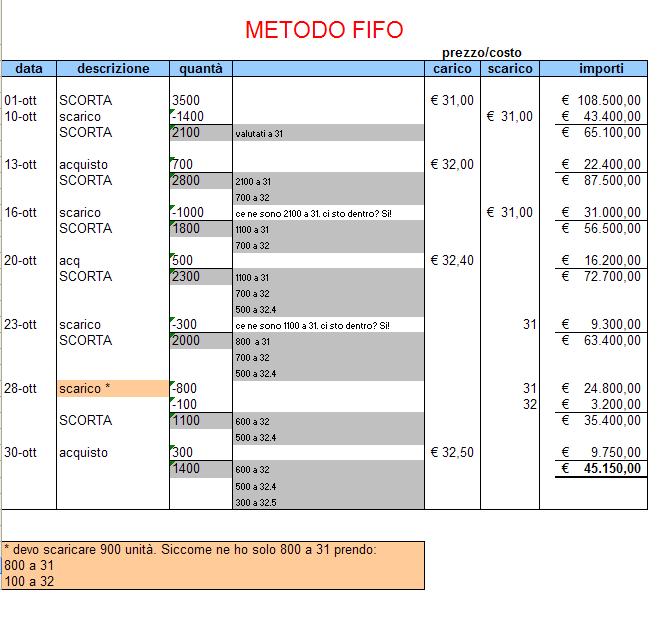

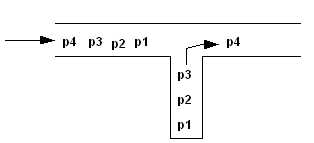

FIFO - First In First Out

Merce in Uscita

Quindi le merci entrate per prime saranno le prime ad uscire:

- gli scarichi si valorizzano con i costi delle prime merci entrate(finché le scorte a quel prezzo non sono finite)

- le scorte si valorizzano con i prezzi più recenti

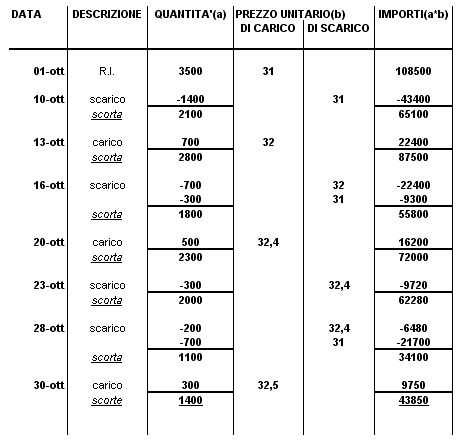

Ex FIFO

Vedere il testo della lezione scorsa.

La tabella possiamo vederla anche in un altro modo più completo:

Perché valorizzare le scorte con il FIFO?

Per tutelarci dall'inflazione usiamo i prezzi più recenti per le scorte.

Se i trend economici internazionali sono caratterizzati da processi inflattivi significa che i prezzi dei beni in media tendono a crescere. Allora per riuscire a valutare le scorte con prezzi il più recenti possibile ci tutela. Se vendiamo l'azienda almeno non ci perdiamo.

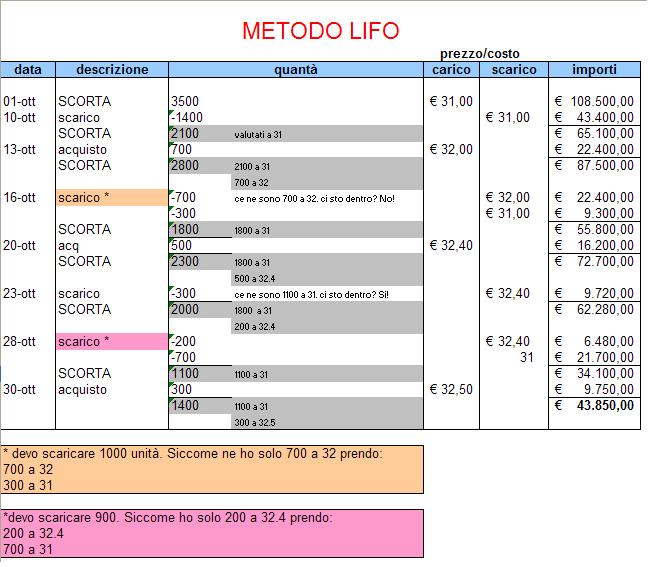

LIFO - Last In First Out

Le merci entrate per ultime saranno le prime ad uscire.

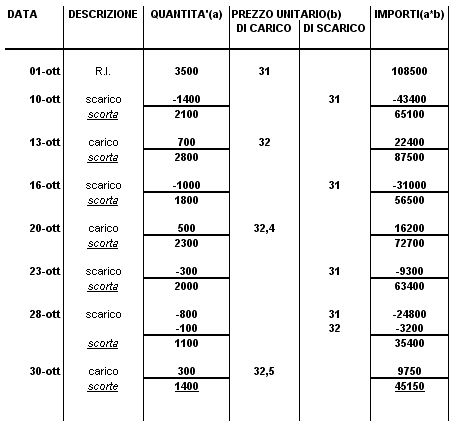

Ex LIFO

Ecco la tabella più completa e dettagliata:

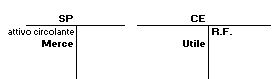

Sono al consiglio d'amministrazione. Quale scelgo tra i tre metodi visti?

Riassunto dei risultati ottenuti con i tre metodi:

- Costo Medio Ponderato → Quantità: 1400 Valore: 44400

- FIFO → Quantità: 1400 Valore: 45150

- LIFO → Quantità: 1400 Valore: 43850

FIFO → do più valore alle scorte

Se l'economia ha un andamento dei prezzi crescente(inflazione) il prezzo di mercato(o valore di realizzo) non potrebbe essere utilizzato perché probabilmente il costo pagato a suo tempo è inferiore(Art. Cod.Civ.2426)

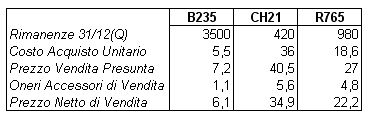

Ex3

La Rossi opera nella distribuzione al dettaglio.

Al 31/12 ha R.F. 3 prodotti(B235; CH21; R765).

Determinare il valore di magazzino avendo le seguenti informazioni:

Per calcolare il valore del magazzino si confronta il costo di acquisto con il prezzo netto di vendita e scegliamo il più basso.

B uso il costo d'acquisto unitario 3500 * 5,50 = 19250

CH21 uso il prezzo netto di vendita 420 * 34,90 = 14658

R765 uso il costo d'acquisto unitario 980 * 18,60 = 18228

Il valore totale di magazzino sarà quindi: 19250 + 14658 + 18228 = 52136

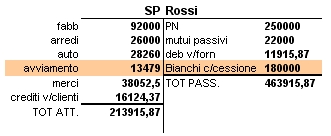

Avviamento

Avviamento

Avviamento: è un costo pluriennale, ha natura immateriale, è intangibile.

Quando si iscrive?

Quando acquisto un ramo o un'azienda.

Acquisto Azienda:

- prezzo d'acquisto azienda. Si determina con la capitalizzazione del reddito atteso

- patrimonio netto contabile. Attività - Passività

Avviamento ⇒ prezzo d'acquisto - prezzo netto contabile. E' il valore in più che si paga nell'acquisto di un'impresa rispetto al patrimonio netto.

Ex4

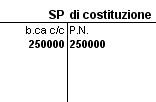

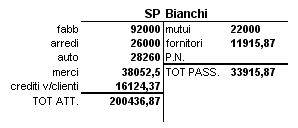

La Rossi il 20 Maggio costituisce un'impresa conferendo 250000 sul c/c dell'azienda. Qualche giorno dopo acquista dal signor Azzurri un'azienda funzionante. Il prezzo di acquisto è determinato con capitalizzazione del reddito atteso 18000 l'anno a un tasso del 10%. Gli elementi che costituiscono il patrimonio dell'azienda di Azzurri sono:

fabbricati: 92000

arredi: 26000

automezzi: 28260

merci in magazzino: 38052,50

crediti v/clienti: 16124,37

mutui passivi: 22000

debiti v/fornitori: 11915,87

RICHIESTA:

costruire la situazione patrimoniale di costituzione e quella dopo l'acquisto da Azzurri.

SOLUZIONE:

Reddito Atteso = 18000 l'anno

i = 10%

Prezzo di Cessione(prezzo che paghiamo per comprare l'azienda)= ??

i : 100 = 18000 : x

costo opportunità : 100 = reddito atteso : prezzo di cessione

x = (18000 / 10%) * 100 = 180000

Valore Attuale = Cn/(1+i)n

Rendita Perpetua = Cn/i

P.N. = TOT ATT. - TOT PASS. = 166521

Avviamento = prezzo cessione - PN = 180000 - 166521 = 13479

Torna alla pagina di Economia ed Organizzazione Aziendale