Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Lezione 23/05/2008

Ci sono tre metodi per trovarne il valore:

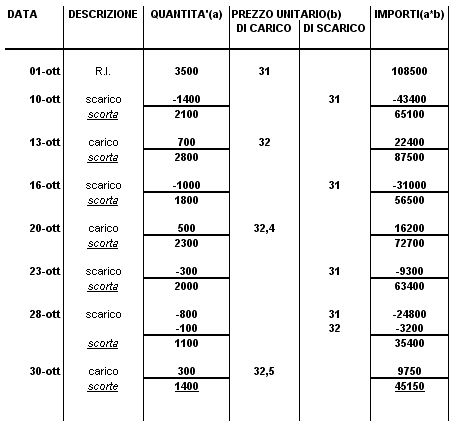

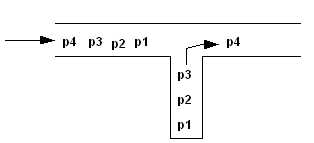

Merce in Uscita

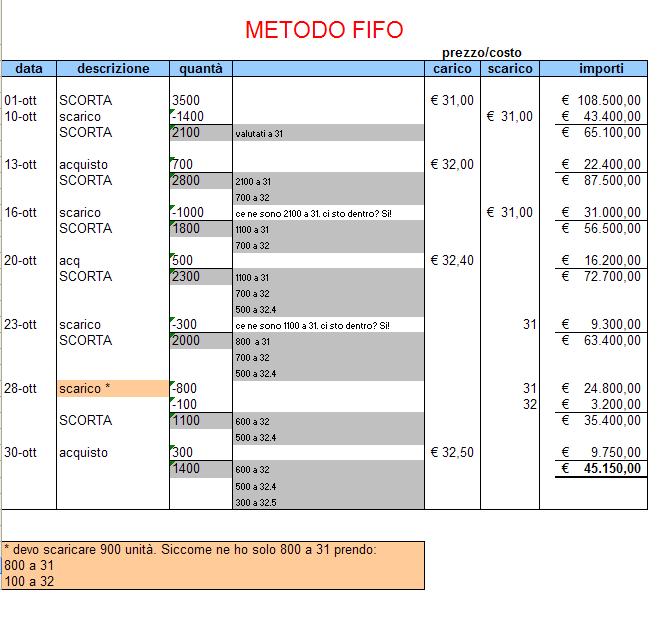

Quindi le merci entrate per prime saranno le prime ad uscire:

Vedere il testo della lezione scorsa.

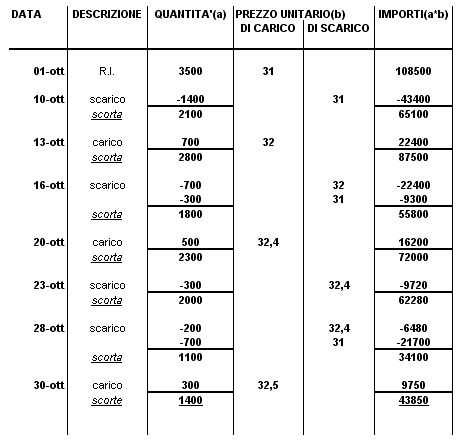

La tabella possiamo vederla anche in un altro modo più completo:

Perché valorizzare le scorte con il FIFO?

Per tutelarci dall'inflazione usiamo i prezzi più recenti per le scorte.

Se i trend economici internazionali sono caratterizzati da processi inflattivi significa che i prezzi dei beni in media tendono a crescere. Allora per riuscire a valutare le scorte con prezzi il più recenti possibile ci tutela. Se vendiamo l'azienda almeno non ci perdiamo.

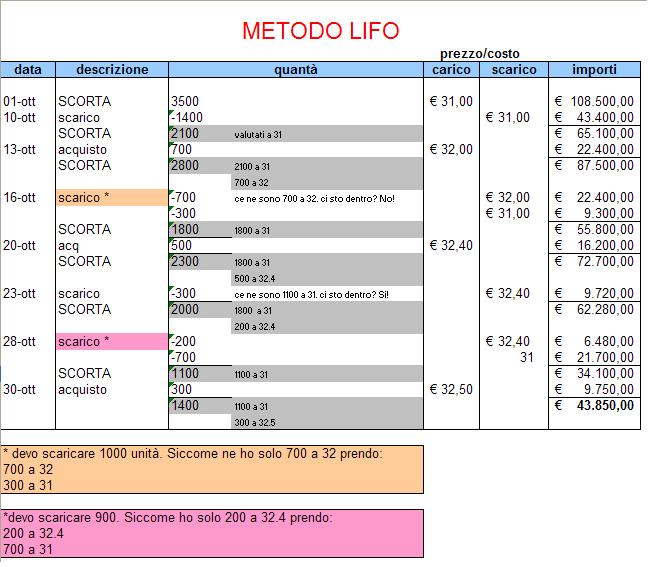

Le merci entrate per ultime saranno le prime ad uscire.

Ecco la tabella più completa e dettagliata:

Sono al consiglio d'amministrazione. Quale scelgo tra i tre metodi visti?

Riassunto dei risultati ottenuti con i tre metodi:

FIFO → do più valore alle scorte

Se l'economia ha un andamento dei prezzi crescente(inflazione) il prezzo di mercato(o valore di realizzo) non potrebbe essere utilizzato perché probabilmente il costo pagato a suo tempo è inferiore(Art. Cod.Civ.2426)

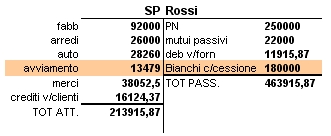

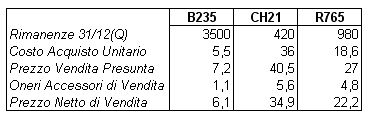

La Rossi opera nella distribuzione al dettaglio.

Al 31/12 ha R.F. 3 prodotti(B235; CH21; R765).

Determinare il valore di magazzino avendo le seguenti informazioni:

Per calcolare il valore del magazzino si confronta il costo di acquisto con il prezzo netto di vendita e scegliamo il più basso.

B uso il costo d'acquisto unitario 3500 * 5,50 = 19250

CH21 uso il prezzo netto di vendita 420 * 34,90 = 14658

R765 uso il costo d'acquisto unitario 980 * 18,60 = 18228

Il valore totale di magazzino sarà quindi: 19250 + 14658 + 18228 = 52136

Quando si iscrive?

Quando acquisto un ramo o un'azienda.

Acquisto Azienda:

Avviamento ⇒ prezzo d'acquisto - prezzo netto contabile. E' il valore in più che si paga nell'acquisto di un'impresa rispetto al patrimonio netto.

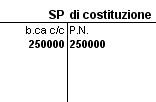

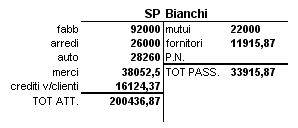

La Rossi il 20 Maggio costituisce un'impresa conferendo 250000 sul c/c dell'azienda. Qualche giorno dopo acquista dal signor Azzurri un'azienda funzionante. Il prezzo di acquisto è determinato con capitalizzazione del reddito atteso 18000 l'anno a un tasso del 10%. Gli elementi che costituiscono il patrimonio dell'azienda di Azzurri sono:

fabbricati: 92000

arredi: 26000

automezzi: 28260

merci in magazzino: 38052,50

crediti v/clienti: 16124,37

mutui passivi: 22000

debiti v/fornitori: 11915,87

RICHIESTA:

costruire la situazione patrimoniale di costituzione e quella dopo l'acquisto da Azzurri.

SOLUZIONE:

Reddito Atteso = 18000 l'anno

i = 10%

Prezzo di Cessione(prezzo che paghiamo per comprare l'azienda)= ??

i : 100 = 18000 : x

costo opportunità : 100 = reddito atteso : prezzo di cessione

x = (18000 / 10%) * 100 = 180000

Valore Attuale = Cn/(1+i)n

Rendita Perpetua = Cn/i

P.N. = TOT ATT. - TOT PASS. = 166521

Avviamento = prezzo cessione - PN = 180000 - 166521 = 13479