|

Wiki

UniCrema

Materie per semestre

Materie per anno

Materie per laurea

Help

|

|

Uni.LezEOA19 History

Show minor edits - Show changes to markup

Changed line 24 from:

- spese in ricerca e sviluppo(costi pluriennali)

to:

- spese in ricerca e sviluppo

Changed line 112 from:

to:

Changed line 105 from:

to:

Changed lines 110-111 from:

- passività a M/L termine(>12 mesi)

- passività a breve termine

to:

- PASSIVITA' A M/L TERMINE(> 12 mesi)

- PASSIVITA' A BREVE TERMINE

Changed line 94 from:

Valori dell'Attivo

to:

Valori dell'ATTIVO

Added lines 104-117:

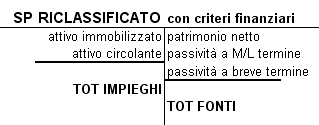

Valori del PASSIVO

- patrimonio netto

- capitale sociale

- riserve

- utili d'esercizio precedenti(utili a nuovo)

- utili d'esercizio

- passività a M/L termine(>12 mesi)

- passività a breve termine

- fornitori

- debiti diversi

- banca c/c passivi

- ratei e risconti passivi

Changed lines 15-16 from:

to:

Changed lines 84-86 from:

Riclassificazione dello SP

to:

Riclassificazione dello SP

Changed line 92 from:

VALORI DELL'ATTIVO:

to:

Valori dell'Attivo

Changed line 74 from:

NON RICORDO MINIMAMENTE PERCHE' HA DETTO QUESTA COSA IN QUESTO PUNTO

to:

NON RICORDO MINIMAMENTE PERCHE' HA DETTO QUESTA COSA IN QUESTO PUNTO\\

Added lines 80-101:

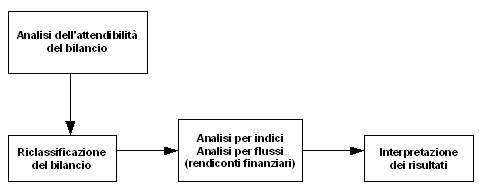

Fasi dell'Analisi di Bilancio

Riclassificazione dello SP

avviene attraverso criteri finanziari:

- ATTIVITA': Liquidità

- PASSIVITA' e PN: Esigibilità

Obiettivo

ordinare le poste di bilancio in base al loro grado di trasformabilità in moneta

VALORI DELL'ATTIVO:

- ATTIVO IMMOBILIZZATO

- immobilizzazioni immateriali

- immobilizzazioni materiali

- immobilizzazioni finanziarie

- ATTIVO CIRCOLANTE

- rimanenze

- crediti

- disponibilità liquide immediate

Changed lines 74-79 from:

to:

NON RICORDO MINIMAMENTE PERCHE' HA DETTO QUESTA COSA IN QUESTO PUNTO

Art. 2423 bis Cod. Civ.

Deroga:

- fatto eccezionale

- in nota integrativa gli amministratori giustificano la scelta

- in nota integrativa si mostra l'effetto della variazione del criterio di valutazione

Changed line 66 from:

1. principio di CONTINUITA'

to:

1. principio di CONTINUITA'

Changed line 69 from:

to:

Changed line 72 from:

3. principio di COMPETENZA\\\

to:

3. principio di COMPETENZA\\\

Changed line 68 from:

b) di utilizzo dei criteri di valutazione\\

to:

b) di utilizzo dei criteri di valutazione

Changed lines 66-68 from:

1. principio di CONTINUITA'

a) di gestione(il fatto che l'azienda viva nel lungo periodo)

b) di utilizzo dei criteri di valutazione\\

to:

1. principio di CONTINUITA'

a) di gestione(il fatto che l'azienda viva nel lungo periodo)

b) di utilizzo dei criteri di valutazione\\

Changed line 71 from:

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili\\

to:

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili

Changed lines 69-70 from:

2. principio di PRUDENZA

a)quando si inseriscono componenti positivi di reddito solo se effettivamente realizzati, non presunti

to:

2. principio di PRUDENZA

a)quando si inseriscono componenti positivi di reddito solo se effettivamente realizzati, non presunti

Changed lines 67-68 from:

a) di gestione(il fatto che l'azienda viva nel lungo periodo)

-> b) di utilizzo dei criteri di valutazione\\

to:

a) di gestione(il fatto che l'azienda viva nel lungo periodo)

b) di utilizzo dei criteri di valutazione\\

Changed lines 70-71 from:

a)quando si inseriscono componenti positivi di reddito solo se effettivamente realizzati, non presunti

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili\\

to:

a)quando si inseriscono componenti positivi di reddito solo se effettivamente realizzati, non presunti

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili\\

Changed line 67 from:

a) di gestione(il fatto che l'azienda viva nel lungo periodo)\\

to:

a) di gestione(il fatto che l'azienda viva nel lungo periodo)\\

Changed lines 67-68 from:

a) di gestione(il fatto che l'azienda viva nel lungo periodo)

b) di utilizzo dei criteri di valutazione\\

to:

a) di gestione(il fatto che l'azienda viva nel lungo periodo)

-> b) di utilizzo dei criteri di valutazione\\

Changed lines 70-71 from:

a)quando si inseriscono componenti positivi di reddito solo se effettivamente realizzati, non presunti

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili\\

to:

a)quando si inseriscono componenti positivi di reddito solo se effettivamente realizzati, non presunti

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili\\

Changed line 65 from:

Per soddisfare la condizione dell'attendibilità si devono osservare i seguenti principi contabili:

to:

Per soddisfare la condizione dell'attendibilità si devono osservare i seguenti principi contabili:\\

Changed line 68 from:

b) di utilizzo dei criteri di valutazione

to:

b) di utilizzo dei criteri di valutazione\\

Changed line 71 from:

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili

to:

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili\\

Changed line 64 from:

E' necessario che il bilancio sia CORRETTO e VERITIERO ⇒ portano all'ATTENDIBILITA' del bilancio(condizione necessaria)\\

to:

E' necessario che il bilancio sia CORRETTO e VERITIERO ⇒ portano all'ATTENDIBILITA' del bilancio(condizione necessaria)\\

Changed line 66 from:

to:

1. principio di CONTINUITA'\\

Changed line 69 from:

to:

2. principio di PRUDENZA\\

Changed line 72 from:

to:

3. principio di COMPETENZA\\\

Added lines 54-74:

Il fine di un bilancio d'esercizio:

- sistema informativo

- stakeholders(destinatari):

- amministratori

- azionisti

- dipendenti

- professionisti

- consulenti

- clienti/fornitori/banche/stato

E' necessario che il bilancio sia CORRETTO e VERITIERO ⇒ portano all'ATTENDIBILITA' del bilancio(condizione necessaria)

Per soddisfare la condizione dell'attendibilità si devono osservare i seguenti principi contabili:

- principio di CONTINUITA'

a) di gestione(il fatto che l'azienda viva nel lungo periodo)

b) di utilizzo dei criteri di valutazione

- principio di PRUDENZA

a)quando si inseriscono componenti positivi di reddito solo se effettivamente realizzati, non presunti

b)quando si inseriscono in contabilità componenti negativi di reddito effettivamente sostenuti e presunti/probabili

- principio di COMPETENZA

Changed line 14 from:

to:

Changed lines 52-53 from:

to:

Changed lines 48-50 from:

- consiglio d'amministrazione

- assemblea azionisti

- collegio sindacale(AUDIT INTERNO: controlla la contabilità e la corrispondenza tra contabilità e bilancio d'esercizio)

to:

- Consiglio d'Amministrazione

- Assemblea Azionisti

- Collegio Sindacale(AUDIT INTERNO: controlla la contabilità e la corrispondenza tra contabilità e bilancio d'esercizio)

Added lines 45-53:

Corporate Governance

Società per azioni, nella quale si possono identificare i seguenti organismi:

- consiglio d'amministrazione

- assemblea azionisti

- collegio sindacale(AUDIT INTERNO: controlla la contabilità e la corrispondenza tra contabilità e bilancio d'esercizio)

Changed line 13 from:

to:

Changed lines 16-19 from:

to:

Added lines 39-44:

Gli IAS (Leggi Internazionali)

Secondo le Leggi Internazionali bisogna seguire le seguenti regole:

- beni immateriali → in SP

- avviamento → in SP. NOTA: è possibile inserire il valore dell'avviamento in SP con il consenso del collegio sindacale

- oneri pluriennali → in CE

Changed line 24 from:

Sono beni intangibili a disposizione del processo produttivo che devono essere ammortizzati:

to:

Sono beni intangibili a disposizione del processo produttivo che devono essere ammortizzati:\\

Changed line 25 from:

to:

Changed line 29 from:

to:

Changed line 34 from:

- AVVIAMENTO: Valore Economico che nasce dall'acquisto di un azienda o un ramo dell'azienda. Si ottiene da: PREZZO DI CESSIONE - PATRIMONIO NETTO CONTABILE

to:

3. AVVIAMENTO: Valore Economico che nasce dall'acquisto di un azienda o un ramo dell'azienda. Si ottiene da: PREZZO DI CESSIONE - PATRIMONIO NETTO CONTABILE

Changed line 12 from:

to:

Changed lines 34-40 from:

to:

- AVVIAMENTO: Valore Economico che nasce dall'acquisto di un azienda o un ramo dell'azienda. Si ottiene da: PREZZO DI CESSIONE - PATRIMONIO NETTO CONTABILE

Note:

- le 3 categorie di valori devono essere ammortizzate

- le immobilizzazioni immateriali si ammortizzano con il procedimento DIRETTO, cioè senza la costituzione di un fondo ammortamento

- il Codice Civile stabilisce un periodo di ammortamento per "spese di impianto" e "avviamento" in 5 anni, Aliquota del 20%

- nel caso in SP siano presenti costi di impianto è possibile distribuire utili solo se si costituisce una riserva del valore pari al residuo da ammortizzare dei costi di impianto

Changed lines 23-35 from:

to:

Immobilizzazioni Immateriali

Sono beni intangibili a disposizione del processo produttivo che devono essere ammortizzati:

- ONERI PLURIENNALI

- costi di impianto e costi di ampliamento

- spese in ricerca e sviluppo(costi pluriennali)

- spese di pubblicità

- BENI IMMATERIALI

- brevetti(tutela anche a livello internazionale)

- marchi

- licenze

- software

- AVVIAMENTO

|

|