Torna alla pagina di Economia ed Organizzazione Aziendale

:: Economia ed Organizzazione Aziendale ::

Differenza tra la Stato Patrimoniale(SP) e il Conto Economico(CE)

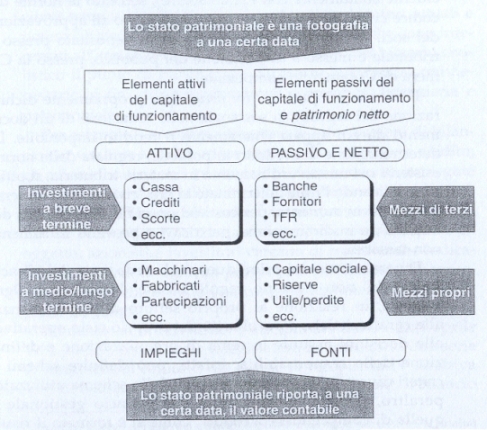

Stato Patrimoniale(Aspetto Finanziario)

definisce, in un dato momento, il patrimonio aziendale, da un lato, e i diritti dei terzi che gravano sullo stesso, dall'altro.

E' una fotografia a una certa data e riporta il valore contabile.

Si compone di due parti contrapposte:

- ATTIVO: tutti gli investimenti necessari all'azienda per svolgere al meglio la propria attività

- PASSIVO: mezzi di cui l'azienda si è dotata per finanziare quegli investimenti

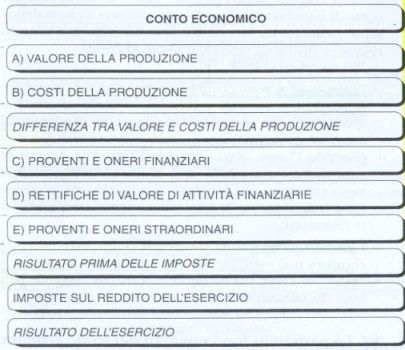

Conto Economico(Aspetto Economico)

riassume l'insieme delle operazioni aziendali che hanno contribuito a determinare il risultato economico finale di un determinato esercizio.

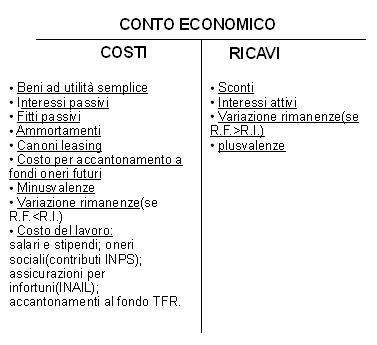

In esso sono riassunti tutti i componenti positivi(ricavi) e negativi(costi) di reddito relativi ad un determinato periodo di tempo.

NOTA:Questa rappresentazione non è propriamente esatta, serve per mostrare in quale parte vanno inseriti i vari campi.

La rappresentazione esatta del Conto Economico deve essere in

forma scalare:

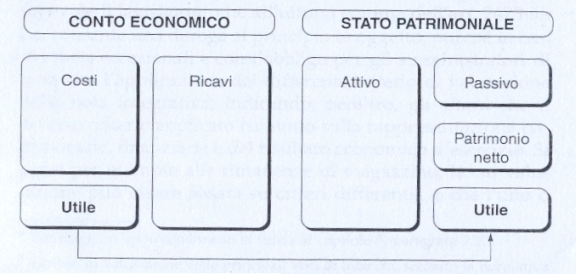

Relazione tra CE e SP

Torna alla pagina di Economia ed Organizzazione Aziendale